高息及低波動都不是重點

日期:2023-08-09

投資喜歡高配息以及低波動無可厚非,但若只專注於這兩項就非明智之舉了。不論是個股或ETF,只要具有高報酬,就不愁沒有配息,賣掉一些股數就可換取現金,只要報酬夠高即便股數少了,還是有不錯的淨值。波動高低也不是重點,只要調降曝險比率就可降低波動程度,只是報酬率也會跟著降低,但只要報酬率夠高,即便曝險降低,報酬率還是名列前茅就好。也就是說,選擇投資標的的重點,不是高息也不是低波動,而是總報酬!

投資者常常過度關心ETF或個股的配息,好似沒有配息等於沒有獲利。投資者期待未來可以配回更多的現金,這點當然無庸置疑,但是因果關係得先弄清楚,先有盈餘才有現金股息可配發,最該關心的是有多少盈餘,至於盈餘配發了多少現金配息,都只是枝微末節的事。要知道,未配發的盈餘就是留在企業再投資,為的是期待未來可創造更多的盈餘,只要未來盈餘有望成長,股價自然會一路往上漲。

我發現喜歡高配息的投資者,一般都不相信價差是不會持續的。其實不然,只要盈餘持續攀升,不管配不配息,股價走勢就會一路往上。只是成長的路上總會遇到景氣循環,以及一些市場雜訊,導致股價出現波動,只要有扎實獲利,股價就會一波一波往上,價差怎可以被忽略了。

所以,投資不可以只看配息,而忽略了價差,總報酬的概念就是配息加上價差的績效,比較總報酬就可以知道優劣,只要總報酬夠高,想要配息自己賣股求現就好,賣股後股數變少了,剩下的淨值還是會比較高的。

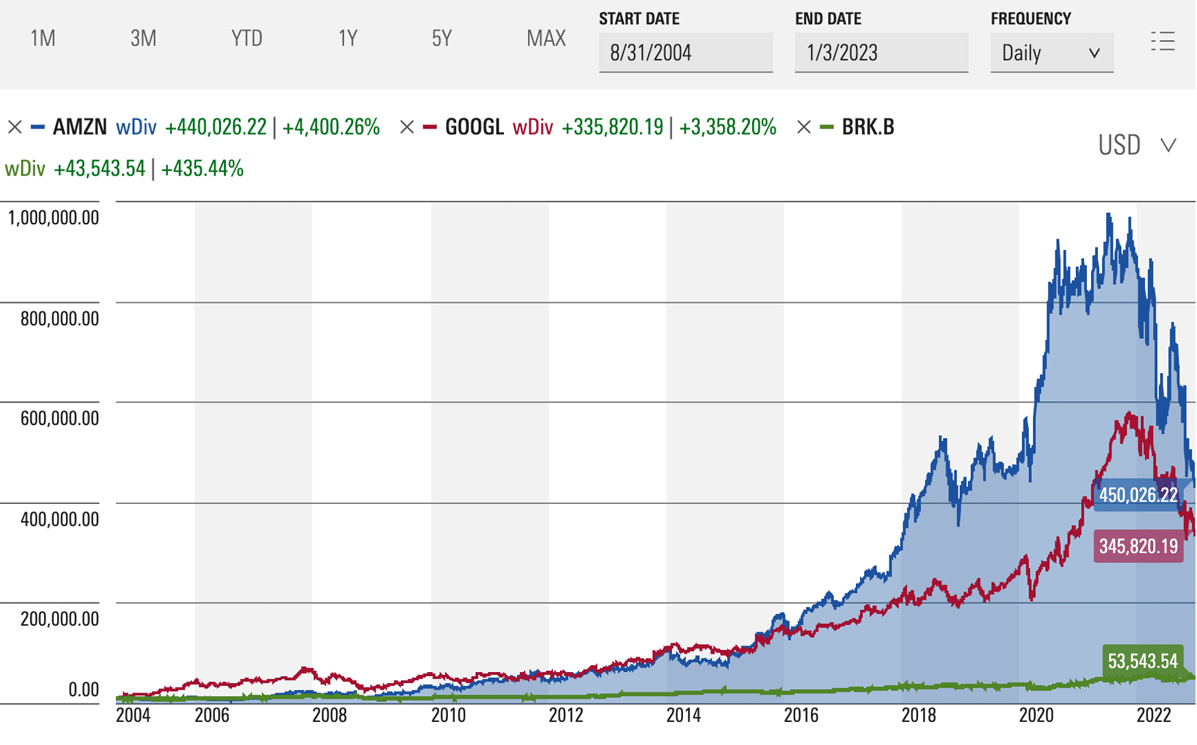

台灣因為太多人喜好配息,導致市場上鮮有不配息個股及ETF,早年發行的ETF幾乎都是市值型,而近年來發行的幾乎都是高配息的ETF,可以看出發行商有多配合投資者。個股也是一樣,台積電成長快速,每年還有大量資金需求,現金配發率都還接近50%。反觀美國S&P 500指數前5名的個股,只有蘋果及微軟這兩檔有配息,另外其他三檔波克夏、亞馬遜及谷歌都沒有配息,可是股價卻節節高升。這三檔個股都沒有任何配息,如果不值得投資,市值怎會升到前5名。道理很簡單,只要盈餘成長,股價就會成長,要配息自己去賣股票就好。

圖一:亞馬遜、谷歌、波克夏萬元績效走勢圖

另外,低波動的標的也不是個股或ETF該追求的,低波動代表低風險,報酬率就會比較低。然而,波動度是可以自行調整的,一項資產不論波動度是多少,只要減少曝險比率,就可以有效的減少波動度,當然報酬率也會跟著減少就是。曝險比率就是投資具有風險性資產佔總資金的比率,例如有100萬元的資金,只拿出60萬元投入風險性資產,曝險比率就是60%。剩下來40%的資金可以置於銀行定存升息。

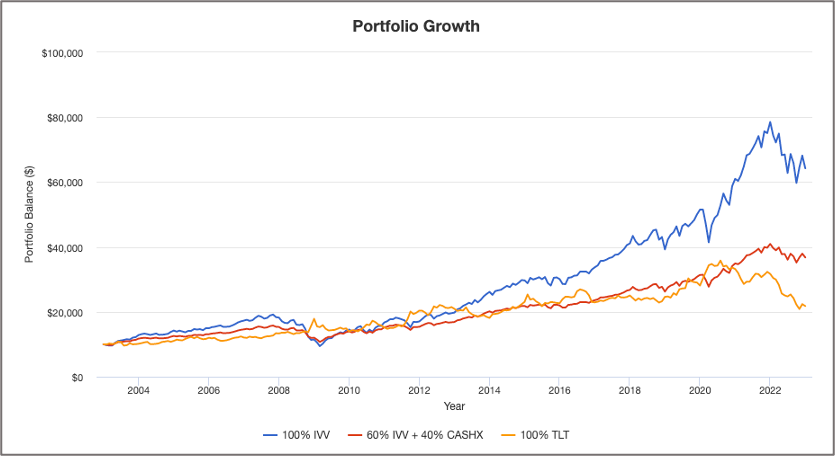

例如有兩檔美股代號IVV及TLT的ETF,IVV追蹤S&P 500指數績效,而TLT追蹤20年期美國政府公債指數,表一的1、3列出了這兩檔於2002/12/31至2022/12/31的結果,IVV累積報酬率542.65%,年化報酬率9.75%,標準差14.74%。而TLT標準差雖然比較小,但是報酬率卻少的可憐,年化報酬率只有3.97%。如果覺得IVV的波動率14.74%太大,並不是只有改選TLT的選擇,只要減少IVV的曝險比率就好,如果總資金60%投入IVV,40%放定存,結果如表一的第2列所示,標準差大幅降低至8.69%,年化報酬率雖然也降至6.73%,但比起選擇TLT還要好很多。

圖二藍色線條是全部IVV的走勢,可以看出藍色雖然期末淨值很高,但是波動程度也不低,橙色是全部TLT的走勢雖然比較平穩,但是期末淨值卻很低,而紅色線條則是60% IVV+40% CASHX的組合,期末淨值比橙色還要高,且波動度也比橙色低。

這說明了,要低波動還不簡單,只要曝險比率降低就好,只是曝險比率降低後,報酬率也跟會著降低,所以降低波動後,仍然可以維持不錯的報酬才是重點。波動度既然可以調整,那麼選擇標的要觀察那一項指標呢?答案就是夏普比率,意義為每承擔一單位的風險可獲得的超額報酬,只要選擇夏普比率較高的資產,即便降低風險後的報酬率依然會較高。夏普比率是個重要指標,在基金網站上都可以查得到。表一100% IVV夏普比率為0.62,高於TLT 0.27,所以在兩檔做選擇就應該選擇IVV,即便IVV調降波動度,調整幅度跟TLT一樣,報酬率絕對比TLT還要好。

每次當提到資產配置加入定存時,一般都會大吃一驚,立即回應定存利率那麽低,怎會想要投資定存呢?沒錯,資產中加入定存必然會降低整體報酬率,但這麼做的主要目的是降低波動度。定存扮演的只是風險稀釋劑的角色,你可以使用,也可以不用。如果自己可以承擔較高的風險,當然不需要加入定存。如果不希望波動風險過高,除了選擇波動度較低但是報酬率也較低的資產之外,另一種方式則是選擇夏普比率較高,雖然風險也比較高,只要用定存稀釋風險,稀釋後的報酬率仍然比較高就可以了。

表一:不同資產組合結果

| 資產組合 | 累積報酬率 | 年化報酬率 | 標準差 | 年度最佳報酬 | 年度最差報酬 | 最大跌幅 | 夏普比率 |

|---|---|---|---|---|---|---|---|

| 100% IVV | 542.65% | 9.75% | 14.74% | 32.30% | -37.02% | -50.78% | 0.62 |

| 60% IVV + 40% CASHX | 267.85% | 6.73% | 8.69% | 19.60% | -21.60% | -31.93% | 0.65 |

| 100% TLT | 117.86% | 3.97% | 13.39% | 33.96% | -31.24% | -41.64% | 0.27 |

資料來源:Portfolio Visualizer網站試算,整理:怪老子

圖二:加上定存組合後,波動度變小了,報酬卻仍然不錯

再看一檔證券代號SPLV,這是美國Invesco出的ETF,追蹤S&P 500低波動指數,我用Portfolio Visualizer回流測試比較IVV及SPLV,IVV是S&P 500,SPLV是S&P 500低波動,因為SPLV是2011年6月才成立,所以比較期間從2011/12/31~2022/12/31,兩檔投入均為1萬美元,期末淨值IVV為3萬7,735美元,SPLV為3萬1,569,看起來似乎IVV比較好,但是標準差IVV為14.41%,而SPLV只有11.98%,這就是高風險高報酬的道理。這期間兩檔的夏普比率IVV是0.86,SPLV為0.88,兩者只有些微的差距。如果要讓IVV的波動度跟SPLV一樣,只需降低IVV曝險比率至84%,剩下16%持有定存,兩檔波動度就一樣了,期末淨值也幾乎一樣。這代表什麼,持有這兩檔都一樣,沒有那一檔比較好。

投資最重要的是承擔的風險及報酬,配息只是報酬率的一環,加上資本利得才是總報酬。波動度也可以自行調整,只是降低後是否還有不錯的報酬,而夏普比率就是用來觀察這項的指標,別弄錯重點了!

本文刊登於Smart智富月刊294期(2023 2月)