輕鬆DIY投資型保單

日期:2017-08-31

國人特別喜歡買終身壽險,因為理賠金額一定可以拿得到,不像定期壽險到期前要是沒有出險,所繳的保費就全部拿不回來。然而,保險公司並不是慈善機構,理賠金一定拿得到的險種,保費就一定貴。既然終身壽險的保費那麼貴,是否獲得了該有的保障,就是個值得深思的問題。

保險最主要的功能是保障,萬一家庭的主要經濟來源者不幸身故,透過保險的理賠,遺屬的未來就可以安心無虞。而且,如果一切都很平順,到了年老時也需要擁有足夠的退休金。所以保險公司的終身壽險主要訴求是年輕時擁有保障,到了年老時又可以獲得退休金,真是兩全其美。

看起來好似乎是個不錯的險種,可是就因為每個人的保險金額遲早都可以拿到,所以保費就非常高。就以30歲女性20年期為例,如果要擁有500萬保額,國泰人壽「鑫彩終身壽險」每年得繳保費13萬9,500元(每10萬元保額、保費2,790元)。

終身壽險的保險費率為何這麼高?因為保險公司向保戶收取保費,然後在保戶出險時支付理賠金,只要出險的機率愈高,所需要的理賠金就愈多,分攤至每位保戶的費用當然就愈高。又因為人早晚會死亡,所以出險機會等於百分之百,等於是每個人都可以領到理賠金,要繳的保費當然就非常多。

終身壽險雖然每人都可領到理賠金,比較不幸者會早一點領到,但大部分人都在平均餘命的前後才會拿到,也就是保險公司收了保費之後,理賠金支付的時間點可能是多年以後,因此保險公司會將保費先拿去投資,預定投資項目的投資報酬率就是預定利率。同樣的理賠金額,預定利率愈高,保費就愈少。反之,預定利率愈低,保費就愈多。

若保險金額(理賠金)是固定的,保險公司的投資項目必須相對保守,也就是投資保酬率都只比定存多一點點。早年因為定存利率高,所以即便終身壽險保費也相對低廉。可是目前低利率時代,定存年利率少的可憐,同樣保額的終身壽險其保費就會高出很多,最後結果就是保戶不買單。

保險公司變通的方式就是推出紅利型保單以及投資型保單,紅利型保單將保費投入較積極的投資項目,因為報酬率就會比較高,但是波動度也會增高,保戶的保險金額顯然無法固定,端賴投資績效而定。而投資型保單乾脆將投資責任推給保戶,讓保戶自行決定投資項目,所以能夠獲得的保險金額就看保戶自己的投資績效。

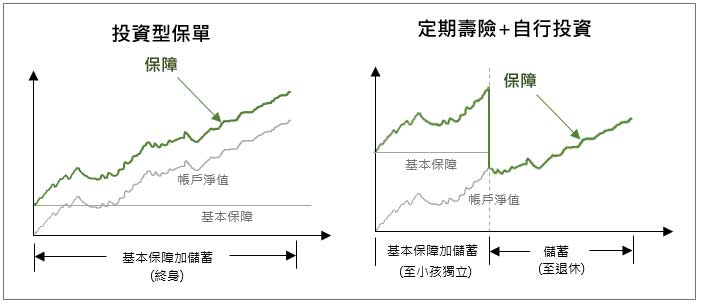

圖一左邊就是投資型保單的保障示意圖,擁有終身的基本保障加上投資的淨值,帳戶淨值由投資績效決定。既然投資責任自己負責,那又何必透過保險公司,自行投資不就好了,可以選擇的標的也不用受保險公司限定,可以任意挑選基金或者是費用率較低的ETF,最重要的是不用讓保險公司從中賺一手。

圖一:自製投資型保單

投資型保單的終身基本保障部分是多餘的,一般人所需的壽險保障通常只會持續一段期間,並不需要到終身。例如剛有新生兒的家庭,萬一主要經濟來源者發生不幸,小孩未來的生活費及教育費就沒有著落,如果有理賠金就能夠度過難關。所需要的保障金額,是遺屬未來生活費用的現值,這可是一筆不小的金額,有人算過養一個小孩至成人至少需要800萬元。所需的保障金額雖高,但當小孩可獨立自主時,保障需求就自動消失。

定期壽險+自行投資 投入金額較低、保障亦足

如果終身要800萬保障,保費一般人勢必無法承擔,如果將終身保障換成定期保障,保費就會非常便宜。定期壽險因為只有少數到期前不幸身故者才能獲得理賠,保險公司得支付的理賠金就很少,所以保費低廉許多。

所以,自行投資加上定期壽險就可以獲得終身保障,只是年紀輕時保障多,年紀大時保障較少。例如一個30歲女性,購買800萬、20年期的定期壽險,年繳保費只要1萬3,520元,這是一個大部分人都付得起的保費。除此之外,也替自己籌備退休金,規劃60歲擁有1,000萬元退休,以20年的時間籌備,投資報酬率預計每年8.0%,所以每年需要投入9萬3,720元。

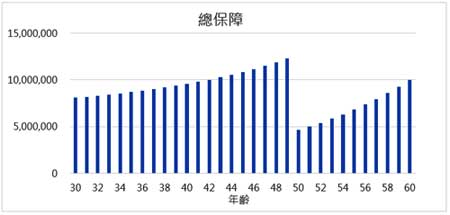

這樣規劃也相當於繳費20年期的終身壽險,每年繳交保費10萬7,240元,其中1萬3,520元用於買定期壽險,另外9萬3,720元投入退休準備金。期間如果萬一不幸身故,可以領到的保障金額如圖一(右圖),前20年至少有800萬元的保障,再加上每年投入金額的投資淨值,20年後雖然800萬元定期壽險結束,但這時小孩也已經獨立,所需要的保障僅剩退休金,全部都依賴投資淨值,到了60歲約可擁有1,000萬元退休金。

圖二:定期險+自行投資提供的保障

相較於終身壽險,繳費20年,500萬的保障,每年就得繳保費13萬9,500元,而且並不是退休就有500萬,因為保額必須身故才領得到,若想60歲解約當退休金,領到的金額可是遠少於500萬。所以投資型保單自己來就好,只要善加使用定期壽險配上自行投資,能夠獲得的保障實際許多。

最後還得叮嚀,採用自行投資不會有保險公司催繳保費,少了這層約束力量,自己必須嚴守投資紀律,最好透過每月定期定額的方式投入,否則有一搭沒一搭的,又如何創造巨額的退休金,最後的結果只是空有一個完美的規劃而已。

投資型保單在目前低利率時代其實也算好商品,問題就是中間被剝削太多費用,保險公司要獲利,業務員要抽傭金,投資的基金要收管理費,東扣西扣之後可投資金額不多,所以只要將投資型保單稍作修改,保障還是靠保險公司的定期壽險,投資就單靠自己,所有的投入都百分百用於自己,退休時就有一筆可觀的退休金。

點選下列Excel圖示可下載本篇使用的Excel試算檔。

![]()