企業盈餘成長才能把餅做大

日期:2019-10-01

台積電股價要衝上2,500元一點都不困難,只要每股現金減資9元,減資前收盤價若以2019/9/6日收盤價265.5計算,減資後參考價就是2,565元。不用改變任何營運績效,只要在發行股數上動手腳,就可以讓股價一飛沖天。這也是目前流行現金減資的主要原因,讓投資者誤以為公司營運變好了,股價變高了。

當然,如果一家企業真的現金過多,確實會減低經營績效,但透過配息一樣可以將過多的現金配發出去,並不一定透過現金減資的方式,現金減資通常都只是希望可以提高股價而已。

一家公司的總市值可以比喻成一塊大餅,對外發行股數就好似將餅切成多少份數,股數愈多代表切的愈細,股數愈少就代表切的愈粗,切的愈細每一份量就會愈少。從公式來看:

每股股價 = 總市值 / 對外發行股數

而企業的總市值也就等於每股價值乘上對外發行股數。唯有在對外發行的股數維持不變的狀況下,股價愈高才真正代表企業的總市值愈高。但若是總市值沒有增加,只是對外發行股數減少,每股股價當然也會變高。現金減資就是讓股數變少,同一塊餅切出來的數量愈少,分出來的每一片就會愈大。所以增加企業的市值重要的是將餅做大,而不是在切割的份數上著手。

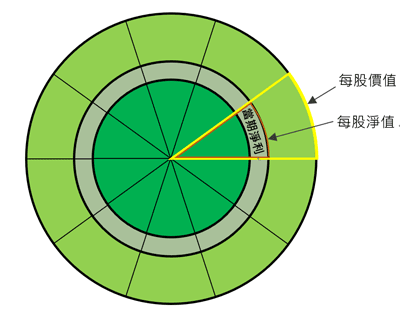

圖一就以做餅的角度來看,最內部的圓餅就是股東權益或總淨值,最外側的圓餅就是總市值,兩圓餅中間的網狀區域就是本期淨利或盈餘,切出來的每一小片,相當於以每一股為單位面積。黃色線框起來的部位是每股價值,棕色線框出來的區域是每股淨值,中間的網狀區域就是本期淨利。

圖一:淨值、市值以及當期淨利之關係

若要扎實的把餅做大,不二法則就是透過淨利讓股東權益增加,也就是讓淨值成長。企業總市值是由市場賦予的,就是每股價格乘上對外發行股數。雖然淨值以及市值都是隨著時間動態在改變,但是改變方式不一樣,淨值是會計帳,只會隨著營運好壞而改變,也只有財報發布時才得出變化。而市值是投資者所認定的價值,除了一檔股票的內在價值外,還多了買賣的心理因素,正常情況下會在內在價值上下變動。一般情況下,市值跟淨值之間存在一個固定比例,稱之為股價淨值比(Price/Book ratio),計算公式是每股的價格除上每股淨值。若股價淨值比不變,只要淨值成長市值就會跟著漲,這才是真正的把餅做大。

股東權益報酬率(ROE)才是把餅做大的關鍵,淨利或淨損會反應在股東權益,淨利會讓股東權益增加,淨損就會讓股東權益減少。增加或減少的比率就稱為 ROE。ROE只表達餅擴大的比率,跟如何分這塊餅沒有關聯,將淨利除上股數就是每股盈餘(EPS)。因為股價也是以每股為單位,所以每股股價除上每股盈餘(EPS)就稱為本益比(P/E ratio),其意義為股價是盈餘的多少倍,簡單說就是回本年數。

例如中華電(2412)最近4季EPS為4.36元,2019/9/9收盤價110.5元,那麼本益比就是25.3倍。在本益比不變的條件下,只要EPS成長就會帶動股價上揚,而讓EPS成長的動能來自於ROE。也只有每股盈餘才會讓淨值變大,也是把餅做大的關鍵。

企業減資後股價提高 只是因為股數減少

總市值除上股數就是每股股價,股數就好似將總市值這塊餅切成多少等份,切的愈細愈多片,每一片就會少一些,只要切的片數少一點,每一片就會大一些。也就是說,即便總市值沒有改變,只要改變對外發行股數,就可以改變股價。目前許多上市公司就是透過減資方式讓股價變高,所用的方法就是減少發行股數,每股價值就會變高了。每股價值雖然增加了,但是總市值(整塊餅)並沒有變大,且持有比例並沒有增加,只是分割出來的每一片餅變大而已,所以這只是虛胖。

例如股票代號3311的閎暉,預計每股現金減資6.655216元,2019/9/11停止交易,目前股本1,793,838千元,所以發行股數為1億7,938萬股,減資前股價每股14.5元,所以總市值為26億107萬元。但每股現金退還6.655216元,現金總共配回11億9,384萬元,所以總市值只剩下14億723萬元。

因為股票的面額10元,減資6.655216元就是股數減少6.65成,也就是每1,000股只剩334.47833股,換股率0.3344783,也就是總股數從月1.78億股減到剩下6,000萬股,每一股的價值就是總市值14億723萬元,除上6,000萬股,等於每股23.4元。所以減資會讓股價從14.5元飛奔到23.4元,新價格就是證交所在減資後的第一個交易日的參考價,也就是當日用這價格開盤。從切餅的角度來看,減資前後餅的大小沒有改變,減資前本來是切成1.78億片的,減資後只切割成6,000萬片,所以每一片當然就高出許多。

現在流行現金減資衝高股價,但過去投資者卻普遍討厭現金減資,總是認為投資者吃虧了,因為本來每股值14.5元,持有1,000股等於價值1萬4,500元。減資後每股退回6.655216元,相當於拿回現金6,655元,可是股數少了665.5股,若依每股14.5元計算,股價可是少了9,650元的價值,虧了2,995元。會有這樣的誤解,就是不了解除權原理,以為減資前後的股價都一樣。不是這樣的,配發股票股利要除權,減資也是一樣要除權的。所謂除權就是重新計算每股價值,只要股數有變化就得除權,計算的基準就是以除權前後價值不變的原則。

例如減資前企業市值約26億元,每股減資6.655216元現金,總共退還了11億9,384萬元現金,企業總市值剩下約14億元。除權前後企業價值不變,但因為股數只剩6,000萬股,所以除權參考價就是每股23.45元(=14億723萬元/6000萬股)。減資前持有1000股,股價14.5元,總價值1萬4,500元。減資後剩下334.5股,但是股價為23.45元,總價值為7,845元,加上入袋現金6,655元現金,減資前後價值一樣,剛好都是1萬4,500元。

若以每股為基準,減資後每股參考價的計算公式如下:

減資後每股參考價 = (停止交易之每股收盤價 - 每股退回現金)/(1-減資率)

閎暉減資後的參考價以上述公式計算也是23.45元【=(14.5-6.655216)/(1-0.6655216)】。台積電若是現金減資9元,減資後的開盤參考價可以用上述公式計算,就會得到2,565元【=(265.5-9)/(1-0.9)】。簡單說,減資前後的總市值(餅)一樣,只是減資後所切割的份數少一點,每一片就會大些,這就是減資後的除權參考價變高的原因,但投資者並沒有佔到便宜,因為份數變少了。要讓股票價值增高,就是讓整塊大餅變大,不二法則就是盈餘成長,這才是真道理。