怪老子化繁為簡 教你看懂現金流量表

日期:2019-11-27

股票投資通常比較關心獲利能力,但是名目上賺到的獲利是否以現金入袋,這麼重要的事卻只能在現金流量表才看得到,可見現金流量表是多麼重要。然而一般投資者對這張表卻是非常陌生,往往不得其門而入,以至於無法正確判斷一檔股票的好壞。

簡單說,資產負債表上的現金科目是餘額的概念,就是在期末公司擁有的現金餘額。而現金流量表是動態的,呈現會計期間內現金流入及流出的紀錄,所以會計期初有一個餘額,期末也有一個餘額,而現金流量表就是說明如何從期初的金額變成期末的金額。

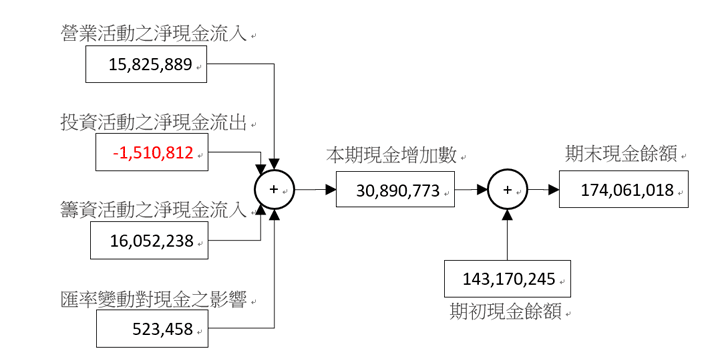

例如聯發科(2454)在民國108年第2季財報中,6月30日的現金餘額為1,741億元,而期初107年底現金餘額只有1,432億元,期末餘額比期初多了309億元,而現金流量表就是解釋這309億元的差額是怎麼來的。是透過營運賺進來的,還是從銀行借來的,或者是從股東現金增資來的,以及這些流入的現金中又拿多少金額去投資了。

為了要解答上述疑惑,現金流量表才分為三大面向:營運活動的現金流量、投資活動現金流量、籌資活動現金流量。這三大現金流量加上匯率變動對現金之影響,剛剛好就等於期初與期末之現金差額。圖一就是聯發科第2季現金流量表以圖形方式表示,很清楚可以看出本期增加308億9077萬元,營業活動現金流量只有貢獻158億2,589萬元,另外籌資活動也貢獻了160億5,224萬元,而投資活動則用掉了約15億1,081萬元,匯率變動只增加5億2,346萬元。

當中營運活動現金流量是最重要的,就是公司透過營運的現金流入或流出。因為綜合損益表上的本期淨利(損),就是營運上以權益衡量的獲利或損失,所以營運活動的現金流量,剛好可以用來檢驗當期的獲利是否轉成現金流入。如果損益表上的獲利很多,可是營運活動的現金流量卻少很多,甚至於出現負值,就代表營運的現金被卡住了,沒有以現金回流進來。透過營業活動現金流量細項,也可以知道到底被卡在哪裡。聯發科108年綜合損益表上,前半年的本期淨利總共才99億1,887萬元,而營業活動淨現金流入卻有158億2,589萬元,顯然不只獲利有轉成現金入袋,而且還有多餘現金流入,這部分就不用擔心。

投資活動現流量是衡量再投資的金額,所以正常情況下都會出現負值,也就是現金流出。如果發現現金流入的情況就得注意了,是賣了甚麼部位的投資資產,才會讓資產轉成現金流進來。還是處置閒置設備,或者賣出金融資產挹注現金,全部都要弄清楚。聯發科於108年上半年的投資活動現金淨流出約15億元,顯然是有再投資,只是對照約1,692億元的非流動資產,這部位還算是少的呢。

籌資活動現金流量主要是針對股東及債權人的現金活動,例如舉債、還債,支付利息、收取利息、現金增減資以及現金配息等活動。舉債及現金增資都會讓現金流入,而還債、配息及現金減資會使得現金流出,所以正常情況通常都是以現金流出居多,遇到現金流入時就得關注原因如何。聯發科108年度上半年的籌資活動為現金流入約161億元,這時就要深入探討哪個事件讓現金流入,從籌資活動細項中就可以看到,光是短期借款就增加了約165億元。

整體來說,聯發科這半年來的現金流量應該這樣解釋,營運賺進了約158億元,跟銀行短期借了約161億元,匯率變動約5億元,也拿了15億元去投資,所以淨現金流入了約309億元。

所以現金流量並非愈多愈好,而是要看怎麼來的,只有營運活動的現金流量才會愈多愈好,投資活動及籌資活動則是反過來,現金流出才是比較正常的現象。

圖一:聯發科108年1月1日~6月30日現金流量圖

本文刊登於經濟日報網頁