鴻海真有債留台灣嗎?

日期:2014-12-31

這次九合一選舉,鴻海董事長的一句「別逼我離開台灣」,引起相當多人的不滿,就有人跳出來嗆郭董事長,先把台灣的債務先還了離開,認為鴻海負債比高達62%,大部分借貸來自台灣金融機構,且不見自由現金流入母公司。好似鴻海虧欠台灣不少錢,而且一副不會還的樣子。

真的是這樣嗎?財務報表分析沒有那麼容易,只看負債比就可以知道好壞。高負債比不一定不好,甚至於有可能是一項優勢,必須看負債的內容而定。自由現金流量過少或負值,也不表示經營者對股東不負責任,相反的,經營者正努力讓未來流入更多現金至股東手上。

政治歸政治,經濟歸經濟,不要將政治與經濟扯在一起。選戰已經結束,也該還郭台銘先生一個公道。目前資訊取得容易,投資者必須要有足夠的財務分析能力,才有辦法分辨真偽。這次就用鴻海的實際例子來練習一下財報分析。

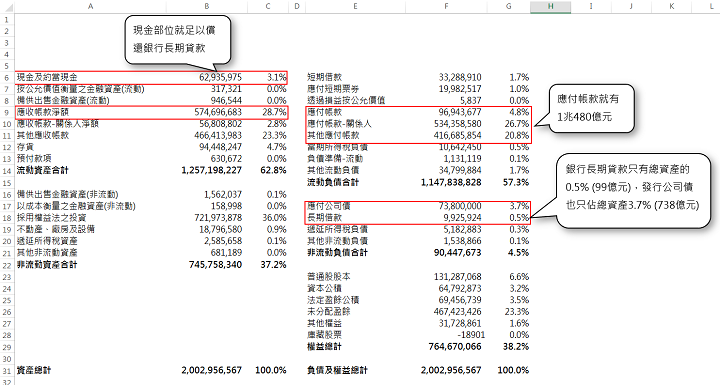

2013年鴻海向銀行長期貸款為99億元,僅占總資產0.5%

流動負債多為應付帳款 有效增加股東權益報酬率

不錯,102年鴻海母公司財報,總資產2兆零30億元,負債比62%,所以總負債高達1兆2,383億,確實是非常驚人的數字。深入分析負債之後,發現大部分都是流動負債,約當總負債的93%。而流動負債中,光是應付帳款就有1兆480億,約當總負債的85%。

應付帳款可以視為供應商所提供的無息貸款,等於部分的營運資金由供應商免費提供,對鴻海股東而言是有利的,可以有效的增加股東權益報酬率。鴻海的資產結構,流動資產1兆2,572億佔了63%,以及高達2.0的資產周轉率,代表鴻海營運所需要的資金,流動資產扮演重要的角色。而流動資產如現金、應收帳款、存貨等,卻83% (=10480/12572)是由供應商無息提供。

鴻海102年的稅後資產報酬率只有4.64%,股東權益報酬率卻高達14.62%,供應商所提供的免息資金是主要的原因,沒有這麼高的免費資金,鴻海不可能有這麼高的股東權益報酬率。高負債比不一定不好,還得看負債的結構及品質,如果財務槓桿使用得當,應該得到的是鼓勵而不是苛責。

長、短期償債能力都佳 持有現金遠大於公司債

雖然應付帳款不需要支付利息,但還是需要有穩健的償債能力才行。鴻海的長、短期償債能力,流動比123%及速動比95%,以及13.3倍的利息保障倍數,雖然不是頂尖,也是在合理範圍。

如果說鴻海要撤離台灣,國人根本無須擔心會債留台灣,因為銀行的長期借款只不過99.3億,而鴻海的現金就有629.4億,有何擔心的。另外738.0億所發行的公司債,也不會是個問題。發行公司債籌措資金跟銀行借貸不同,無法透過官商勾結的方式違法超貸,更何況鴻海光是應收帳款就有5,747億,遠比公司債金額大太多了,償還能力一點都不用質疑。

至於1兆1,478億的流動負債,絕大部分都是應付帳款,鴻海若真的要離開台灣,也會支付這些貨款的。因為企業還在獲利中,即便重心往大陸移轉,也沒有理由砸了好不容易才建立起來的金字招牌。 鴻海應付帳款的部位那麼大,就是因為鴻海的招牌大,所以供應商願意忍受非常長的付款期限。當然,這也顯示鴻海對供應商的票期非常長,如果以這一點譴責鴻海,是可以站得住腳。

雖然鴻海每年都有不少獲利,但是卻只有股東獲益,對於台灣的就業並沒有太大幫助。因為獲利大部分都轉投資到大陸,幫大陸創造了不少就業機會,這才是國人不爽郭台銘的真正原因。鴻海沒有債留台灣問題,只是重心不在台灣而已,如果鴻海可以在台灣投入較多的心力,相信會得到更多國人的支持。

獲利是否有回流台灣,雖然從自由現金流量來判斷,但並不是自由現金流量多就一定好,也不是自由現金流量少就不好。自由現金流量可以看成營業活動所賺得的現金,扣除掉再投資的現金,也是股東及債權人可分配的現金。

若是因為再投資流出現金,才導致自由現金流量的短少,對股東反而是有利的,因為企業需要再投資,獲利才會成長,將來的獲利就會更多。若因為這點就認定鴻海的獲利,大部分留在大陸沒有匯回台灣,就有失公允。自由現金流量並不適用成長的企業,台積電近來來也有不少投資,自由現金流量甚至於負值,反而造成獲利的成長,就是一個明證。

鴻海主要基地都在大陸,再投資的金額當然也會留在大陸,投資愈多獲利就會愈多,只要繳稅正常,政府的稅收也會愈多。鴻海是一家企業,經營者只要對股東負責,對國家經濟並沒有絕對責任。如果台灣沒有比大陸適合投資,就不能苛責鴻海將重心移往大陸。

政府該做的是將台灣的投資環境做好,廠商自然願意留在台灣投資。如果鴻海真的離開台灣,除了就業機會立即減少之外,還少了政府稅收,相信也不是我們樂見的。