挖掘EPS背後暗藏的虧損

日期:2019-05-01

金管會主委公開希望保險業者今年不要配發現金股息,於是壽險業者到4月12日止,也只有合庫人壽預備發放現金股利。散戶投資者由於不滿顧主委的談話,紛紛打電話至金管會抗議,也讓該事件成了新聞焦點。

從這事件來看,確實有部分的投資者對配發現金非常在意,然而現金配回股東反而對持有的股票是不利的。企業有了獲利之後,如果將現金都配回,就沒有資金可以再投資,也就是失去成長力道。對於表面上有獲利但卻暗藏虧損的企業,配回現金容易導致發生經營危機,而這次保險業配發現金的事件,就是表面賺錢但卻暗藏虧損。究其原因是2018年實施IFRS 9金融工具,導致金融資產損益的認列,跟過去有相當程度不同。而金融保險公司擁有龐大的金融資產,影響的範圍當然也不小。

其他綜合損益尚未實現 因此未列入EPS計算中

企業沒有獲利無法配發股票這個大家理解,但這次是有獲利卻不能配發現金股利,這才是散戶不滿的原因。想知道為什麼,就必須對綜合損益表有充分了解,綜合損益表分為本期淨利以及其他綜合損益兩部分,本期淨利是已實現損益,而其它綜合損益則是尚未實現損益,而每股盈餘(EPS)只用本期淨利計算,並沒有計入其他綜合損益。

問題來了,若企業當年本期淨利是正值,可是其它綜合損益卻是虧損,這樣到底算賺錢還是虧損,該配發現金股息嗎?例如一家企業本期淨利是賺錢,但是投資的股票虧損不少,只是因為還沒賣出,所以並沒有出現在本期淨利,而是以其他綜合損益列帳,若仍然配發現金等於無視這些已發生的虧損。

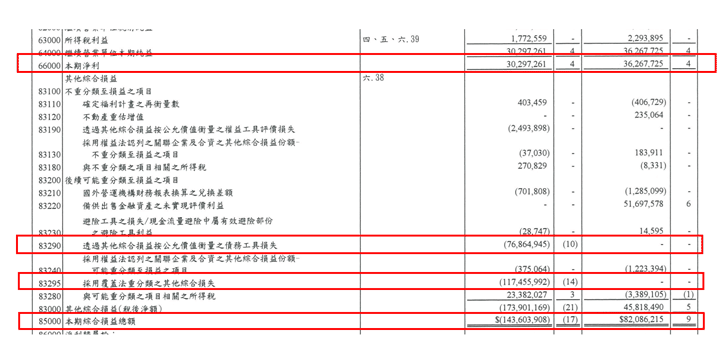

就以國泰人壽為例(圖一),2018年的淨利為302億9,726萬元,每股盈餘5.47元,可是其它綜合損益卻是淨損,金額高達1,739億117萬元。該年度本期淨利加上其它綜合損益為1,436億391萬元。也就是說本期淨利是賺錢,而其他綜合損益是虧損,虧損金額將近淨利的5倍之多。

比較2017年,似乎是2018年才發生的虧損,因為2017年其他綜合損益沒有這些虧損。然而並不是這樣,主要原因是2018實施IFRS 9「金融工具」,針對金融資產的認列、衡量與減損模式,有了大幅的變更,金融資產以公允價值評價為主,跟過去IAS 39有很大的不同。以前不需要以市價表達損益的金融資產,現在都要用市價計算,以前看不到的損益在IFRS 9這照妖鏡下,全部一一的現形。

而保險業又跟其它產業不同,還有一個更嚴苛的IFRS 17「保險合約」在後面等著,預計2021年才實施。因為IFRS 9跟IFRS 17互有關聯,而實施的時間點又不同,這中間就出現尷尬現象。為了解決這問題,目前規定是保險業者可以暫緩實施IFRS 9直到2021年,再跟IFRS 17一起適用。然而對於擁有較大非保險業務(如銀行業務)的保險公司或集團,就不能選擇暫緩執行IFRS 9,但可以選擇使用覆蓋(overlay)法,就是金融資產還是用公允價值評估,但不用列入當期損益,只要列在其它綜合損益中。

國泰人壽就是使用覆蓋法,只要看其他綜合損益就知道了,圖一國壽2018年的其它損益中多了兩項大筆金額的虧損,一個是透過其它綜合損益按公允價值衡量之債務工具損失,金額768億6,495萬元,另一項是採用覆蓋法重分類之其它綜合損失,金額高達1,174億5,599萬元,這兩項造成本期綜合損益的鉅額虧損。

1,739億的虧損對國泰人壽來說可不是小數目,雖說國壽總資產有6兆3,913億9,463,但是總權益只有3,621億2,943萬元,虧損程度跟權益金額比較,這比例算是嚴重的。總權益只佔總資產的6%,而總負債高達94%,代表國壽運用了相當大的財務槓桿,只要投資報酬稍微波動,對股東權益就會造成很大的影響。這也是金管會要求保險業者,若有獲利應該要先提足法定盈餘公積,盡可能少發現金股利。目前壽險公司今年均不會配發現金股利,是不是不敢得罪金管會不得而知,但是若已經知道虧損金額,還要硬配發現金股利,真的無異於殺雞取卵。

圖一:國泰人壽(5846)2018/2017年度合併綜合損益表

還好投資者也不用那麼悲觀,許多保險業的股票都沒有獨立上市,都是透過金控公司間接持有,所以投資者並不會直接持有國壽股票,而是透過國泰金控股票間接持有,那麼是否配現金還是要看國泰金控的財報。表一列出了部分金控公司的本期淨利及其它綜合損益,幾乎有保險業的金控公司,其他綜合損益都發生虧損。金控公司表面上賺了錢,可是實質上卻是虧錢,該不該配息就考驗著這些金融控股公司的經營能力。在穩健經營的理念下,壽險公司確實該多保留現金,讓財務更穩健。執著配發現金股息,讓企業暴露在更大的風險之下,實在不可取。

許多散戶喜歡把金融股當定存投資,但金融股的財務槓桿都非常大,而且很大一部分是金融資產,暴露的風險其實不小,只是過去這些波動沒有搬上檯面,讓大家誤認風平浪靜,IFRS 9就是要改善過去的缺失,尤其是IFRS 17之後,更可以看出保險公司真實的財務狀況。坦白說,想要有穩定配發現金股息,就該找獲利穩定且成長停滯的股票,只可惜金融股並不符合這些特性。

表一:金控公司2018年本期淨利及綜合損益

| 名稱 | 股票代號 | 本期淨利 | 本期綜合損益 |

|---|---|---|---|

| 華南金控 | 2880 | 146億2,132萬元 | 132億2,271萬元 |

| 富邦金控 | 2881 | 477億2,886萬元 | -535億2,348萬元 |

| 國泰金控 | 2882 | 514億6,724萬元 | -1,238億6,747萬元 |

| 開發金控 | 2883 | 78億5,269萬元 | -49億9,582萬元 |

| 玉山金控 | 2884 | 170億6,849萬元 | 165億4,156萬元 |

| 元大金控 | 2885 | 186億7,921萬元 | 169億7,376萬元 |

| 兆豐金控 | 2886 | 281億0,916萬元 | 277億0,169萬元 |

| 台新金控 | 2887 | 129億3,058萬元 | 126億0,988萬元 |

| 新光金控 | 2888 | 97億5,379萬元 | -362億6,830萬元 |

| 中國人壽 | 2823 | 101億7,799萬元 | -252億5,023萬元 |