避開不務正業的股票

日期:2018-12-03

企業的獲利是股價推升的動能,有來自於本業營運的淨利,以及營業外的收益。然而,唯有來自於本業的獲利才能夠年年複製,而業外收入如匯率兌換損益、不動產交易,以及買賣股票的損益等,大部分都屬於一次性的,並無法年年都可以獲得。本業或業外獲得的每股盈餘(EPS),對股價的貢獻度卻大不同。

本業或業外所得到的收益都是白花花的銀子,對股價來說怎會不一樣呢?只要確實了解本益比就知道了,因為本益比是用於評估合理股價最簡單的方式,公式如下:

本益比 = 股價 / 每股盈餘

實質意義就是投資回本的年數,例如中華電(2412)每年可以獲利每股5元,2018/11/9股價每股107元,所以本益比21.4【=107/5】。現在投入中華電107元,假若每股每年都可以有5元盈餘。那麼要等到21.4年才會回本。要特別注意每一年都得要有5元的獲利,21.4年才會回本。

本益比公式就可以推出合理股價,計算公式如下:

合理股價 = 每股盈餘*合理本益比

只要設定合理的回本年數(本益比),再乘上每股盈餘就是合理的股價了。如果認為投資中華電得等21.4年太久了,那麼股價就不值107元。反過來說,若覺得21.4年能回本就太值得了,那麼107元股價也太划算了。但得要特別注意,5元的每股盈餘必須年年都有,才能用本益比推算,一次性的業外損益就不適用了。

假若中華電今年賣了一塊土地,每股盈餘的貢獻度2元,年度盈餘因此增加到每股7元,如果以本益比來評估合理股價為149.8 (=21.4*7)元,股價就會錯估,因為銷售土地的盈餘只貢獻了1年,不能直接乘上本益比,所以合理股價只有109(=5*21.4+2)元。所以,用本益比推估合理股價必須將一次性的業外收益剔除。

業外收入並不是不好,只要了解對股價的貢獻度即可,畢竟每家企業多少都會有一些閒置資產,偶爾有業外收益也不是件壞事,更何況企業常常為了穩定稀有材料貨源,也會跟上下游廠商進行交叉持股,這類型的業外收入不只沒有不好,而且對母公司的營收是有幫助的,鴻海集團(2317)投資日本夏普就是最好的例子。

最怕是有心操弄股價的經營者,當虧損時就賣些房產或者股票,企圖掩飾營運所造成的虧損,就必須嚴加防範。還好,這類型股票只要透過綜合損益表,很容易就可以揪出來,綜合損益表中的營業利益是本業獲利,再加上營業外收入及支出才是稅前損益,如果營業利益為負值,而稅前損益為正值,明顯的就可以看出是靠業外收入來彌補本業的損失。

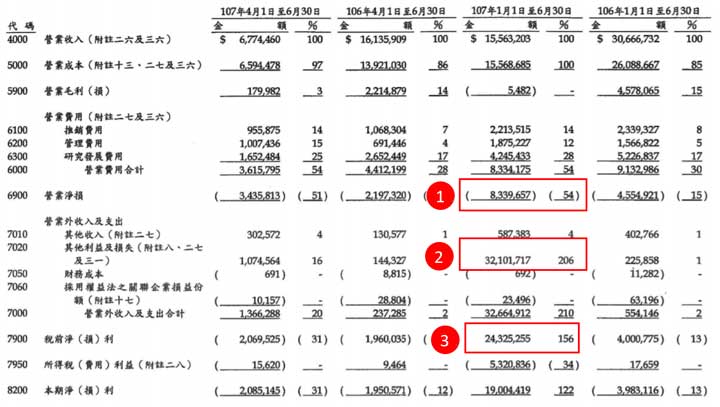

看看宏達電(2498)的107年第2季合併財報就是典型例子(圖一),前2季的營業淨損83億3,966萬元 (1),而營業外收入及損失項目中的其他利益為321億172萬元 (2),所以稅前損益為243億2,526萬元 (3),每股盈餘為23.19元。業外收入在附註二七有說明,主要收入來自於將手機部門售予Google的收入,顯然的這項收入只有這一次,未來不會再發生了。

圖1:宏達電107第2季合併財報損益表

除此之外,還有一些股票每一年的主要獲利都來自於業外,雖然很賺錢但都不是來自於本業,顯然的就是不務正業,只要從資產負債表以及綜合損益表很容易就可以看出來。最典型的例子就是興泰(1235),2018年第2季合併財報的總資產高達70億5,516萬元,前2季的營業收入卻僅有1,338萬元,營業淨損814萬元,靠著營業外收入3,584.8萬元,讓稅後的本期淨利由虧損轉成獲利2,835萬元。

不只如此,其他綜合損益高達11億3,696萬元,其中透過其他綜合損益按公允價值衡量之損益就占了8億4,095萬元,透過權益法認列之損益2億5,766萬元,幾乎都是投資股票未實現利益所貢獻。真是可怕,這家企業的本期綜合損益足足是營收的85倍之多,很明顯的,這家企業的獲利全部來自於業外。

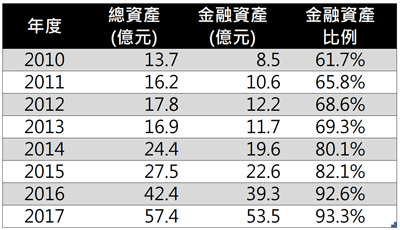

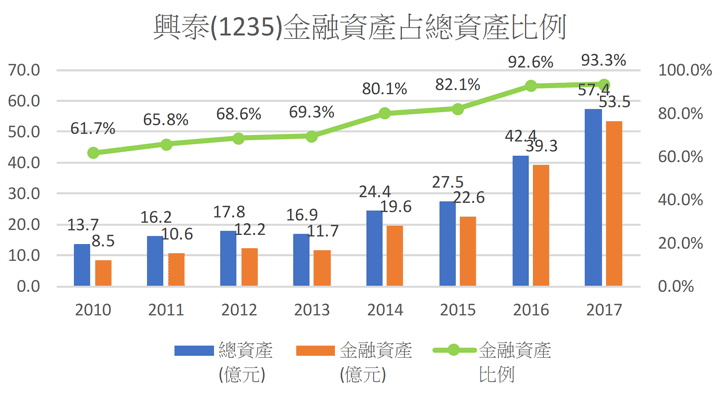

這檔股票的業外收入是年年都會有的,從第2季財報的資產負債表上可以看出,總資產70億5,516萬元,流動加上非流動部位的金融資產就占了66億8,488萬元。也就是說,資產的94.8%都是金融資產,反而不動產、廠房及設備只有區區1億8,202萬元,僅占總資產的2.6%。這樣的比例並不是2018年才存在,而是年年如此,興泰的近十年金融資產的比例(表一、圖二),從2010年的61.7%一路上升至2017年底的93.3%。奇怪,這家企業應該比較像是投資公司,而非飼料製品加工業。

表一:興泰金融資產表

資訊來源:公開資訊觀測站 整理:怪老子

圖二:興泰(1235)近年來金融資產占總資產比例

興泰2018年前2季的獲利看起來不錯,光是來自於金融資產的獲利就高達11億元,但我很懷疑是否能持續維持,因為金融資產過多,遇到股市重挫時損失就會非常可觀。2016、2017全年度的綜合損益總額雖然都高達13億元,但是2015年就只有1.6億元,2014年3.9億元,而2013年不只沒有賺錢,反而虧損了1.2億元。也驗證了這金融資產過多的企業,獲利是無法如一般企業的穩定。

金融資產過多的企業就有不當留置資金的嫌疑,正常的企業財務管理,只有在內部有不錯的投資機會,才值得將盈餘留在企業再投資,否則就應該將現金配回股東,這才是對股東負責的做法。將盈餘投資於業外的金融資產,並非投資者所期待的。如果盈餘留著只是放定存或者積極的投資股票,還不如將現金配出,讓股東自行決定運用這筆資金,這才是經營者該有的做法。

業外的收益只是一時,唯有靠本業的獲利才是根本,競爭優勢愈強的企業,獲利就可以愈穩定。例如中華電(2412)依靠的是建立全省密布的基地台以及機房,只要人類有通信的需求就一定有穩定的營收,獲利就會很穩定。投資者可以大膽假設,每年的營收應該不會相差太多,所以獲利也會大致一樣。

超商的經營也是很類似,不論是統一超或者全家,所依靠的是開店數量,以及扎實的採購及物流系統,只要建立龐大店家數量,自然築起競爭障礙的高牆。只要看超商店家數量的成長,就代表營收及獲利成長,實際獲利跟預測值不會有太大差距,股價自然容易估算。

一檔值得長期投資的股票,本業收益一定不錯,而且也會很穩定,營業外收益所占比例更不會太大。反過來也是一樣,長期依賴營業外收益的企業,獲利就無法穩定,股價就容易大起大落,也代表該企業不務正業,當然不值得長期持有。

本文刊登於Smart智富月刊244期54頁(2018 12月)