郵局常春增額還本保險

日期:2016-06-15

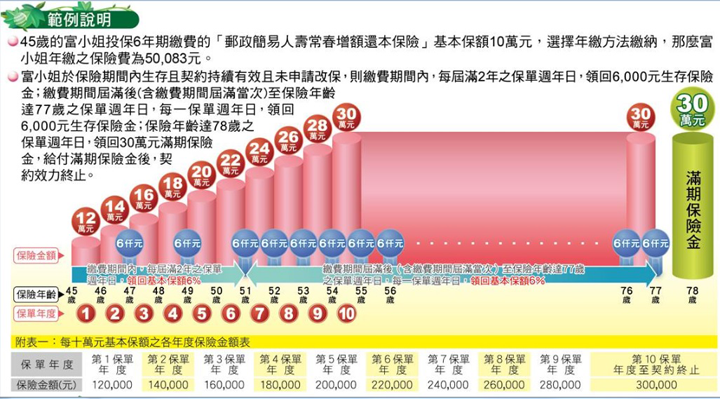

讀者提問郵局的「常春增額還本保險」該如何評估投資報酬率?且附上郵局的範例說明,45歲的富小姐,基本保額10萬元,每年繳保費50,083元,繳費期間6年,在繳費期間內每2年可以領回基本保額的6%,也就是6,000元,過了繳費期後,每年都就可以領到6,000元。而保險金額一開始為12萬元,之後每年增加2萬元,直到第10年度30萬元,之後每一年的保額都維持30萬元,直到78歲保單周年日領回滿期金30萬元。

圖一:郵局常春增額還本保險

來源:郵局網頁

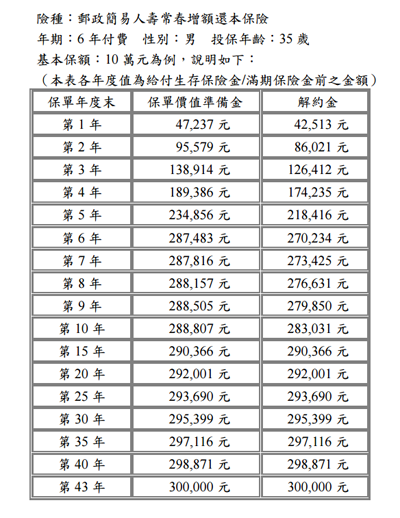

這範例的報酬率只能算到78歲期滿,若在滿期以前解約,解約金並沒有在範例中敘述,所以無法計算。還好,郵局網頁也提供解約金明細,只是年齡為35歲,且並非每年都會列出解約金,購買10年以後,每5年才列一筆解約金(如圖二)。所以下面的試算都以35歲男性,年繳保費5萬119元。

圖二:常春增額還本之保單價值準備金及解約金

不論是何種投資案,只要將現金流量畫出來,代入Excel的IRR函數就可以算出報酬率。壽險也是一樣,每一年都假設是當年解約,然後將現金流量列出來即可。而且Excel的公式只要絕對及相對參照正確,利用複製就可以一次算出從35歲至78歲的報酬率。

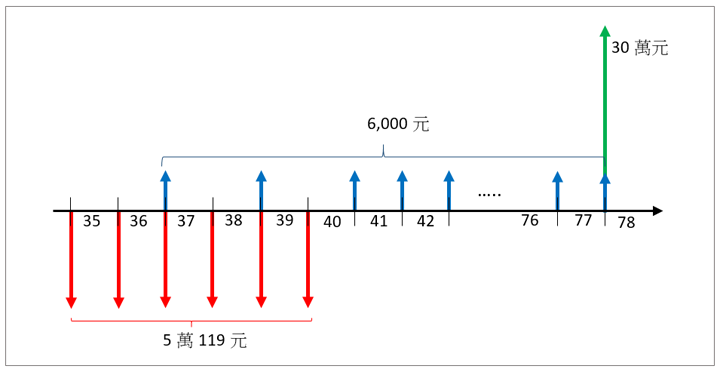

圖三就是該保險的現金流量圖,繳費期間為35歲至40歲,而在37、39歲時雖然都有6,000元的生存金,但因為還在繳費期,所以保戶繳了5萬119元,保險公司退還給保戶6,000元,用退傭來形容還還貼切一些。不管如何,只要將每年的淨現金流量以儲存格或陣列描述給IRR函數就好了。例如第10年的投資報酬率公式如下,大括弧內就是現金流量。

=IRR({-50119, -50119,-44119, -50119, -44119, -50119,6000,6000,6000,289031})

=0.96%

圖三:現金流量圖

Excel試算表

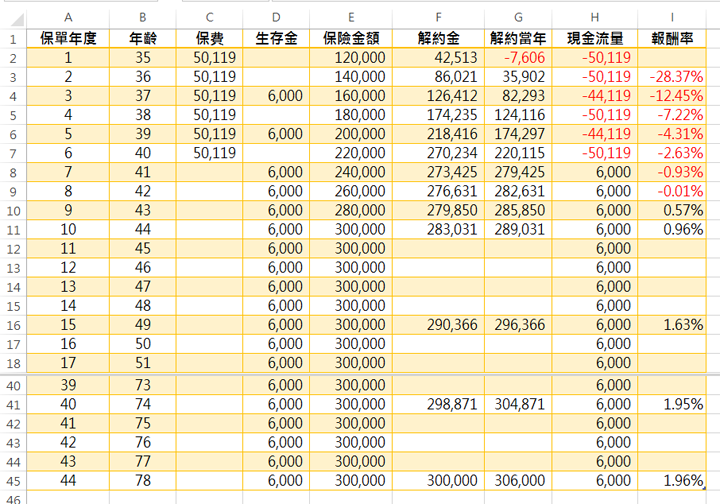

圖四是做出來的試算表,其實這樣的保險並沒有實質的保障功能,6年的保險費總共繳了比30萬元的理賠金要還多,只是將保戶所繳的金額還回來而已。所以這樣的保險只有儲蓄功能,那麼投資報酬率或年利率就是重點了。看看投資報酬率那一欄,只有在投資9年後才報酬率才開始正值,即便15年的年利率也不過1.63%,只比定存還多一點點。有了這些數據,要判斷是否值得投資就容易多了,就請明智的讀者自行想看看。

圖四:試算表

Excel試算表製作步驟

點選下列Excel圖示,可以下載試算表:

![]()

Excel製作步驟如下:

| 步驟 | 說明 |

| 1 | 將保單年度、年齡、保費、生存金、保險金額、解約金的欄位以手動鍵入數值。 |

| 2 | 「解約當年」欄位的儲存格G2輸入下列公式,且複製至該欄其他列數 =IF(ISNUMBER([@解約金]),[@解約金]+[@生存金]-[@保費],"") |

| 3 | 「現金流量」欄位的儲存格H2輸入下列公式,且複製至該欄其他列數 =[@生存金]-[@保費] |

| 4 | 「報酬率」欄位的儲存格I3輸入下列公式,且複製至該欄其他列數 =IF(ISNUMBER([@解約金]),IRR(($H$2:H2,[@解約當年])),"") |