自製領終身的退休年金

日期:2017-07-04

年金改革是最近最熱門的議題,政府的年金制度實在太不可依靠,即便是年金改革後,未來依然有可能面臨破產的命運,釜底抽薪的辦法還是靠自己最安心。其實,想要退休後擁有源源不斷的年金,不必依賴政府也不用靠保險公司,自己就有辦法做,只要學習保險公司的做法再稍作修正就好。

保險公司的年金保險,就是將保戶所繳的保費拿去投資,利用本金及投資獲利,提供保戶穩定的年金直到身故為止。自行管理的退休年金也是一樣,只要將退休準備金拿去投資,提供退休後所需的現金流量。只是,自製退休年金若要提供至終身,就必須設定至100歲都還夠用才行。

實用的退休年金,實際領到的金額還得根據通貨膨脹率調整,未來的購買力才不會減低。所以首先得列出經通膨調整的年金,接著考量該投入甚麼樣的資產,可以創造規劃的平均報酬率及標準差,再根據現金流量以及平均報酬率,計算出退休準備金所需的金額。

投資能產生的報酬率,跟須要的退休準備金息息相關,報酬率愈高所需要的準備金就愈少,可是報酬率的波動也會較大,導致年金出現不足的機率增高。如果全部投入保守性的資產,波動雖然減低了,可是報酬率卻很少,就得準備高額的退休金才足夠。

如果將年金分成固定與變動分開考慮,就可以解決上述問題。固定部位所提供的年金是保證的,用於支付生活必需,而變動部位的年金用於提升生活品質,可以多領一點當然更好,即便是少一些也不至於影響生活,那麼變動年金就可以投資較積極的資產,再視實際投資績效彈性提領。

將固定部位退休金投資定存,就可以保證未來一定可以領到,但是因為報酬率很低,退休準備的金額就會較高。而變動部位的退休準備因為具有彈性,就可以投入較積極的商品,因為報酬率較高,相同的年金支出所須準備的金額也就較少。

固定部位因為投資銀行定存,投資報酬率建議以1.0%計算。而變動部位準備金建議以股3債7的比例,投入全球股票型基金以及債券型基金,這樣的配置預估年化報酬率6.0%,波動風險約為標準差7.0%。

最後要考慮年金如何提領,固定部位因為定存利率變動不大,所以照規劃提領即可,而變動的部位的提領就比較麻煩,每年該提領多少,才可以按照規劃又根據實際報酬率調整,最重要的是還足以提供至100歲。其實這也不難做,只要使用保險公司的「利變型年金險」概念即可,公式如下:

當年提領年金=去年提領年金×(1+通貨膨脹率)×[(1+去年實際報酬率)/(1+變動報酬率)]

根據上述公式計算的年金,每一年都會依通貨膨脹調整,公式中的去年實際報酬率就是保險公司的宣告利率,而變動報酬率就是預定利率。當宣告利率高於預定利率時,當年可提領的年金就會比去年多。相反的,當宣告利率低於預定利率時,可提領年金也會比去年少,而且保證到100歲都有金額可用。

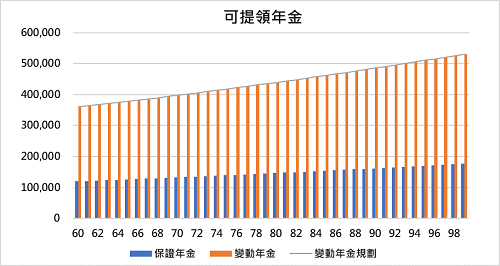

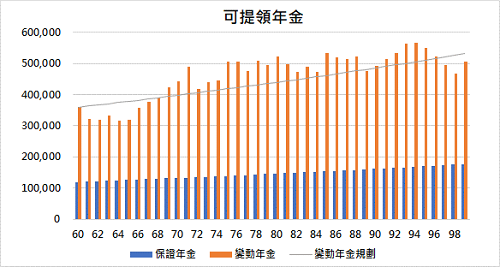

圖一為以固定部位及變動部位的規劃提領年金,可以看到每年提領金額隨著通貨膨脹而提高,圖二模擬實際執行時變動部位報酬率每年不一樣,每年可提領的固定年金及變動年金,可以看出固定年金不會變動,而變動年金每年都不一樣。

自製年金如此規劃就可以照表操課,執行面就可以落實,沒有保險公司的剝削,投資獲利全部用於自己,也不用擔心年金破產,這麼多的好處,退休年金實在沒有理由不自己來。

圖一:規劃60歲退休每年保障年金12萬元、變動年金36萬元

圖二:模擬60歲退休,每年保障年金12萬元、變動年金36萬元

試算表的規劃及使用

自製年金要可以照表操課,必須設計了一個實用的Excel的試算表,適用任何一位使用者,每個人只要輸入自己的需求,就會算出退休準備金的金額。同時列出一張明細表,讓使用者清楚知道每年可領出的年金以及結餘,表中「保證年金」以及「變動年金」欄位的金額,就是該年度可提領的金額。

試算表上有一個「試算模式」(儲存格B8),提供規劃、模擬、執行三種選擇,明細表上「報酬率」欄位的數值,會依據試算模式而改變。在規劃模式時,明細表上的報酬率都一樣,全部填入「變動部位報酬率」(儲存格B6)的數值。在模擬試算模式時,報酬率欄位使用「變動部位報酬率」及「變動部位標準差」參數,隨機以常態分配出現,使用者就可以看到未來報酬率變動時,可提領年金以及期餘額的變化情形(如圖二)。執行模式時,明細表的報酬率則填入使用者親自在「實際報酬率」欄位輸入的數值。

變動部位可提領的年金會根據實際投資報酬率計算,每一年都不一樣,為了讓使用者事先體會可提領年金的變化,才多了模擬這項功能,使用者可以看到當報酬率變化,對可提領的年金會影響多少。又擔心試算表過於複雜,本試算表僅固定60歲退休年齡,若要更改退休年齡,麻煩使用者自行更改。

點選下列Excel圖示可下載試算表:

可變更之參數及說明

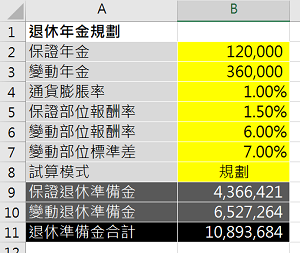

試算表的參數如圖三所示,下表列出了每一項參數的意義:

| 參數 | 說明 |

|---|---|

| 保證年金 | 輸入以目前的物價估算,退休時的年生活必須支出,因為此項金額僅投資於定存,報酬率很小,折現金額很小,必須謹慎評估。 |

| 變動年金 | 輸入以目前的物價估算,退休時的非生活必須支出,例如外食、旅遊、製裝費、交際費等。 |

| 通貨膨脹率 | 預估每年通貨膨脹率,合理數字介於0.8%~2.0%。 |

| 保證部位報酬率 | 保證部位退休準備金所投入之報酬率,建議報酬率設定為銀行定存利率1.0%。 |

| 變動部位報酬率 | 變動部位準備金所投入之報酬率,建議股債比為股7債3,建議值6.0%。 |

| 標準差 | 變動部位準備金所投入資產之標準差,建議值為7.0%。 |

| 試算模式 | 規劃、模擬、執行三種選項,試算模式選擇「規劃」時,報酬率欄位均以變動部位報酬率計算,試算模式選擇「模擬」時,保證部位因為投入定存,年金提領金額是固定的,不會隨機變動,但是變動部位之報酬率會模擬常態分配出現,用以試算該年度可提領之年金。只需按F9鍵就會再模擬一次。 當試算模式選擇「執行」時,變動部位的報酬率會根據明細表中的「實際報酬率」欄位計算,目前該欄位均空白,使用者每年輸入當年的報酬率,試算表會立即算出當年的變動年金,使用者就贖回相當於年金金額的資產。 |

| 保證退休準備金 | 退休時,保證部位準備金必須投入的金額。 |

| 變動退休準備金 | 退休時,變動部位準備金必須投入的金額。 |

| 退休準備金合計 | 退休時需要準備的金額,相當於保證部位準備金加上變動部位準備金。 |

圖三:試算表可變更參數