報酬率才是王道

日期:2019-01-01

愛因斯坦曾經說:「宇宙間最大的能量是複利」,以及「複利的威力遠大於原子彈」。這些都只是網路上傳言,並沒有任何紀錄顯示愛因斯坦說過,複利雖然重要,但並沒有那麼偉大!複利只不過就是將獲利留著,繼續當作下一期的本金投入而已。投資報酬率才是真正的關鍵,報酬率真正的意義是成長率,而複利是複合成長率的概念,要讓資金快速成長,決定因素當然是成長率了。

先複習一下成長率這個名詞,成長率衡量一組數量於某一期間內的成長或衰退,例如一年的人口成長率、每月營收成長率或衰退率、一周淨值成長率等。期間可以任何時間一天、一個月或一年。計算公式如下:

成長率 = (期末數量 - 期初數量)/期初數量

期末減去期初就是當期的差額,正值代表成長,負值代表衰退。差額除上期初就是成長率或衰退率。例如某個城市年初人口數10萬人,到了年底人口數11萬人,多出了1萬人,相當於年初人口數的10%,所以該年度人口成長率為10%。 在投資理財上,投資報酬率計算公式如下:

投資報酬率 = (期末金額 - 期初投入金額) / 期初投入金額

可以看出完全就是成長率的意義,所以投資報酬率也可以看成資金成長率,就是期末金額比起期初投入金額多了多少比率。若期初投入10萬元,期末金額為12萬元,所以資金多出了2萬元,投資報酬率等於20%,也可以看成期末比起期初投入的金額成長了20%。

如果每一期成長的部位保留下來,持續下一期的成長就稱為複合成長率。若期初數量為PV,期末數量為FV,成長率為g,經過n期之後,以複合成長的期末數量計算公式為:

FV = PV*(1+g)n

複利其實就是複合成長率的概念,所以只要將上述公式中的成長率g換成報酬率r,就成了複利的期末淨值(FV)公式:

FV = PV*(1+r)n

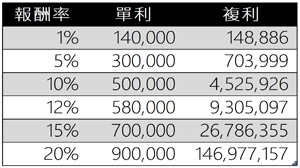

例如期初投入10萬元,投資報酬率每年20%,40年後的淨值為1億4,697萬7,157元【=100000*(1+20%)^40】,相當於投入金額的1,470倍。這樣的資金爆炸力讓許多人認為複利真是偉大呀。然而這是複利力量造成的嗎?如果年報酬率只有1%,同樣複利計算40年後的淨值可是只有14萬8886元。這說明了一件事,真正讓資金成長的主角是投資報酬率,而複利只是配角而已力量。

複利簡單說就是沒有將每一期的獲利拿走,繼續留做下一期的本金繼續投入而已,也就是利滾利的概念。複利始於銀行的計息,只要銀行定存到期後本息續存,就可以有複利效果,可是目前年利率大約只有1%,當然不會有爆炸性的成長,所以報酬率不夠大,複利甚麼都不是。

如果投資報酬率每年10%,投入10萬元每年可以有1萬元的獲利,即便以單利方式投資,將每年1萬元的獲利拿走,不再繼續投入,累積40年也有40萬元的獲利,期末本利和為50萬元,也遠遠的比複利1%還要多,更驗證了投資報酬率才是關鍵,複利只是加速成長而已。下表列出10萬元以不同報酬率,於40年後單利及複利的金額,可以看出15%的單利所得到的結果跟5%的複利是一樣的。

表一:投入10萬元,40年後淨值

報酬率既然那麼重要,投資報酬率就得愈高愈好,問題是報酬率愈高相對承受風險就愈高,也就是波動度就愈大。表一的金額都是以固定的報酬率計算,以20%那一列來說,每一年都固定20%的報酬率,實際上是不可能達到的,因為實際報酬率不會每年都一樣,相當於無風險。風險性資產如股票或債券等,因為承擔了風險,所以報酬率才會比較高。統計學上處理每年不一樣的報酬率,一般使用平均報酬率及標準差描述,標準差就是每年的報酬率偏離平均報酬率的程度,標準差愈大代表每年上下波動的程度就愈大。

例如iShares IVV這檔追蹤S&P 500指數的ETF,10年平均報酬率11.9%,標準差9.4%,有了這資訊就可以預估未來一年的報酬率,雖然不知道確切數值會是多少,但可以有把握大約有6成8的機會落在2.5%~21.3%之間,9成5的機會落在-6.9%~30.7%之間。因為基金及ETF的報酬率會呈現常態分佈,只要知道平均值及標準差,就可以預估一年後可能偏移平均值多遠,偏離1個標準差範圍的機率是68%,偏離2個標準差範圍的機率是95%。

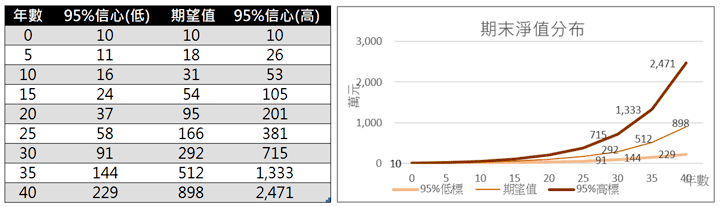

一年的標準差9.4%,隨著持有時間愈長,波動程度就愈大。還好可能的變動的範圍是可以透過機率學預估。投資10萬元於IVV,40年後的淨值會是多少?正確的答案是不確定是多少,但有95%的信心會落在229萬元及2,471萬元之間,平均(期望值)898萬元。公式就不在這裡敘述了,有興趣讀者可以參考相關投資學書籍。下圖畫出這檔ETF於不同年數的淨值期望值以及可能變動的範圍,時間愈近可能變動範圍就愈小。是不是有點像氣象局的颱風路徑圖,時間愈久可能變動範圍就愈大。

圖一:投資IVV 10萬元,平均報酬率11.9%、標準差9.4%預估淨值範圍

再看看iShares IEI這一檔追蹤美國3-7年期的公債ETF,10年的報酬率2.57%,標準差2.61%,同樣投入10萬元持有40年,淨值於95%的信心的波動只會介於20~38萬之內波動,期望值28萬,很明顯的比IVV變動範圍小很多。

前面已經談到,投資報酬率才是發揮複利效果的關鍵因素,可是平均報酬率愈高,標準差就會愈大,未來不確定性就愈高。但是隨著持有時間愈久,即便最差的情況也還有不錯的報酬。例如IVV這檔ETF的標準差高達9.4%,40年後淨值的期望值898萬元,最差的情況也有222萬,相當於年化報酬率8.1%,這報酬還是比持有IEI還要好。這就是年輕時應該投入平均報酬較高商品的原因,最壞也比穩定的低報酬好。

有關基金資訊網站如Morningstar以及MoneyDJ都會提供平均報酬率與標準差的資訊,Morningstar置於風險評估的頁面,而MoneyDJ放在體檢表的頁面,不論是股票型或債券型基金,都可以找到標準差的數據,自己就可以評估持有這樣的標的,未來淨值可能出現的範圍。複利只是獲利再投入,投資報酬率才是關鍵,但平均報酬率愈高,波動程度就愈大,未來不確定性愈高。即便如此,長期持有還是可以有不錯的報酬。下次別再問哪種標的有複利效果,努力尋找較高平均報酬率的才是上策。

本文刊登於Smart智富月刊245期58頁(2019 1月)