天底下沒有零利率這件事

日期:2012-08-30

最近零利率鬧的沸沸揚揚的,根據新聞報導,親民黨立委指控車商的零利率貸款不實,只是將利息藏在價格裡,公平會甚至於承諾將會調查。看到這則新聞,讓我覺得許多消費者,還相信零利率這件事。也難怪目前的商品,幾乎都是零利率天下,好似沒有零利率就賣不出去似的。

然而貨幣是有時間價值的,只要是金錢就會有資金成本,即便是父母無息借款給子女,當中的這些利息,也基於對子女的愛護,自行吸收罷了。不是嗎,父母這些錢,原本是可以投資生財的,至少也可以放銀行定存。父母只是自願犧牲該得的利息,而將金錢無息貸款給子女。

商人是以營利為目的,怎可能自行吸收利息。如果說真有無息貸款,哪還會有消費者願意用現金購買。即便手中擁有足夠現金,也一定選擇貸款。因為我會把這筆錢,先拿到銀行去存,然後收取利息,再每月從存款中提車款支付。如果零利率貸款3年,不就可以賺到3年的利息,何樂而不為。

車商運作方式

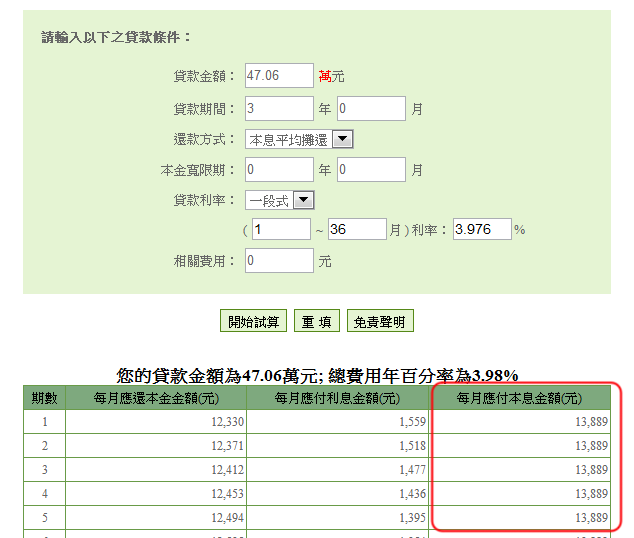

如果用新聞上的資料來計算,車子的現金價76萬8,000元,零利率貸款的車價則是79萬7,400元,提供50萬三年零利率,也就是每月繳款13,889元。所以如果要貸款,消費者必須準備自備款29萬7,400元。

然而對車商而言,因為這車款的現金價為76萬8,000元,意思是這款車只是要賣這價錢就足夠利潤了。也就是消費者只需要貸款47萬600元,再加上自備款29萬7,400元,就可以用現金76萬8,000元買到車子了。並不需要貸到50萬,當中的價差就是利息了。

車商的零利率實質運作方法如下,因為汽車的金額實在太龐大,通常車商會找幾家金融機構來配合,談好貸款利率、金額以及期限,當然也會有每期本息繳款金額。車商再將這本息繳款金額,直接乘上貸款期數,包裝成零利率貸款。

車商先跟金融機構私下會商,若消費者希望以貸款買車,貸款金額是47萬600元,分三年攤還,每月得本息攤還多少金額。金融機構會先以一個貸款利率4.0%,計算出每月得繳13,889元。車商就依據這本息金額,乘上36期就等於50萬元。車商的行銷單位就對外宣稱,該款汽車提供50萬分36期零利率,每期只要繳本金13,889元。然而消費者並不知道這月繳13,889元,是含有4%年利率的本息金額。對內則告知銷售單位,若消費者選擇現金交易,只需76萬8,000元。

如何計算利率

消費者又該如何知道車商的零利率,實際隱含的年利率是多少?其實只要利用Excel的RATE函數,就可以立即計算出來。公式使用方法如下:

=RATE(繳款期數, -每月支付金額, 實際貸款金額)*12

| 參數 | 意義 | 範例計算 |

| 繳款期數 | 貸款的期數 | 36 |

| 每月支付金額 | 零利率貸款金額除上繳款期數 | =500,000/36 = 13,889 |

| 實際貸款金額 | 現金價減掉頭期款 | =500,000 - (797,400-768,000) =470,600 |

因為每月為一期,所以RATE函數計算出來的結果為月利率,年利率就必須乘上12才是年利率。

以上述的例子來說明,因為零利率貸款金額50萬、期限為3年,所以期數為36期,每月支付金額為零利率貸款金額除上36期,等於每月13,889元。實際貸款金額為零利率貸款金額50萬,再扣除貸款車價及現金車價之價差29,400元 (=797400-768000),所以實際貸款金額為47萬600元。確實是沒有錯,自備款本來就得29萬7,400元,加上貸款金額47萬600元,剛好是現金車價76萬8,000元。

算出來的年利率為3.976%,計算方式如下:

=RATE(36, -13889, 470600)*12

=3.976%

要驗算是否正確,只要到任何銀行貸款的網頁,輸入貸款金額47萬600元,貸款期限3年,年利率3.976%,以本息平均攤還的還款方式,試算結果一定是每月繳款金額為13,889元。

圖片來源:國泰世華網頁

消費者如何選擇

我對計算出來的結果4%很懷疑,因為汽車貸款不應該這麼低的。通常的汽車貸款利率應該落在8%才算正常,這意思是現金價應該沒有那麼貴,可以再殺一些下來。汽車貸款雖然有抵押,不過一旦貸款者無力還款時,有可能選擇直接將車子開走,這樣業者所承擔的風險相當大。這是我認為車貸4%的年利率,只比房屋貸款高出2%,似乎不合常理。

不過就算實質上4%的貸款,到底要用現金買,還是用宣稱的零利率貸款比較划算?那就要看消費者的資金運用情形了,如果原本購車這筆預算是存放在銀行定存,年利率只有1.5%,也就是資金報酬率只有1.5%,那當然選擇用現金購車了,因為資金報酬率小於貸款利率。

但如果說消費者對投資非常在行,資金報酬率有把握超過4%,顯然就應該選擇貸款購車。雖然實質上支付了4%的利息,但是貸款得來的款項,透過有效的資金運用,卻獲得到更高的報酬。坦白說,資金的運用打敗4%的貸款利率機會還算有,但若是貸款利率高達8%的話,想要有穩定8%以上的資金報酬,這機會我覺得並不常有。所以說,除非必要我並不建議貸款購車。即便有其必要性,也應該選擇較便宜的二手車。

有沒有可能真是零利率

現今網路購物到處可以看到零利率商品,透過信用卡分期,3期零利率或6期零利率,這些也是真的零利率嗎?我只能說,任何商品都可以包裝成零利率,只不過廠商自行吸收利息成本而已。就舉個實際的例子來說吧,有一筆記型電腦,網路購物價13,900元,如果選擇信用卡6期期零利率,廠商就得支付賣價的6%給信用卡公司,廠商出貨時只能從信用卡公司拿到13,066元,當中價差834元就是利息,只是廠商自行吸收而已。結果告訴我們,同樣的產品一定有其他廠商願意用13,066元承接現金交易,因為所獲取的利潤是一樣的。讀者細心想想,真有零利率這回事嗎?

Excel試算檔下載

只要點選下列Excel圖示,就可以下載Excel的試算檔,只需要輸入黃色儲存格數字,立即可以算出貸款年利率是多少。

![]()

本文刊登於Smart智富月刊169期(2012 9月)