退休族如何面對市場大跌

日期:2022-12-09

股市大盤於2022/7/12來到了1萬3,951點,跌破一萬4千點。從高點1萬8,619點算起來,下跌了25%。0050股價也從高點152.4元,跌至109.55元,跌幅高達28.1%。如果已經止跌也就還好,偏偏還看不到谷底,真不知還要跌多深。然而,屋漏偏逢連夜雨,債券也是從2020年3月開始跌,證券代號00679B這檔元大美債20年,每股價格從高點54.6元,跌至34.55元,跌幅36.7%,比0050下跌的還要多。

年輕的投資者風險承受度高,處於工作階段有固定收入,未來還有很多時間可投資,只要忍過這波跌幅,時間久了將就會一波一波往上漲。但是退休族就很不一樣,除了沒了固定收入之外,每月都有固定開銷,就得固定提領生活費,遇到資產劇烈下跌,是很恐怖的一件事。

投資理財就跟照顧自己的健康一樣,尤其是退休族的理財,更是預防重於治療。退休前後的理財方式很不一樣,退休前著重資產累積,快速達到退休所需金額,退休後則是能夠有穩定的現金流,所以較低的資產波動度就很重要。所謂事前預防,就是不能太貪金,必須讓資產的波動度維持在可承受的範圍。若沒有事先考慮,遇到了就很難脫身。

有些人喜歡存個股當退休資產,尤其是只有一檔個股,那就更危險了。雖然只用配息當退休後生活費,是可以不看股價波動。但這種方式看似可行,可是卻隱藏許多風險。個股要有配息,首要條件是先有獲利,才有配息可領,萬一所持有的個股未來失去競爭力了,除了配息沒有了,股價也會跟著下跌,當本利都沒有時,就會失去安穩的退休生活。

若持有的是一籃子高配息的ETF,只要投入金額夠大,不打算動到本金就還好,缺點就是不能動到本金,才能夠不管股價,那麼退休的金額要夠大才行。其實配息跟盈餘息息相關,而盈餘又跟股價連動,所以不考慮股價波動,是不切實際的。

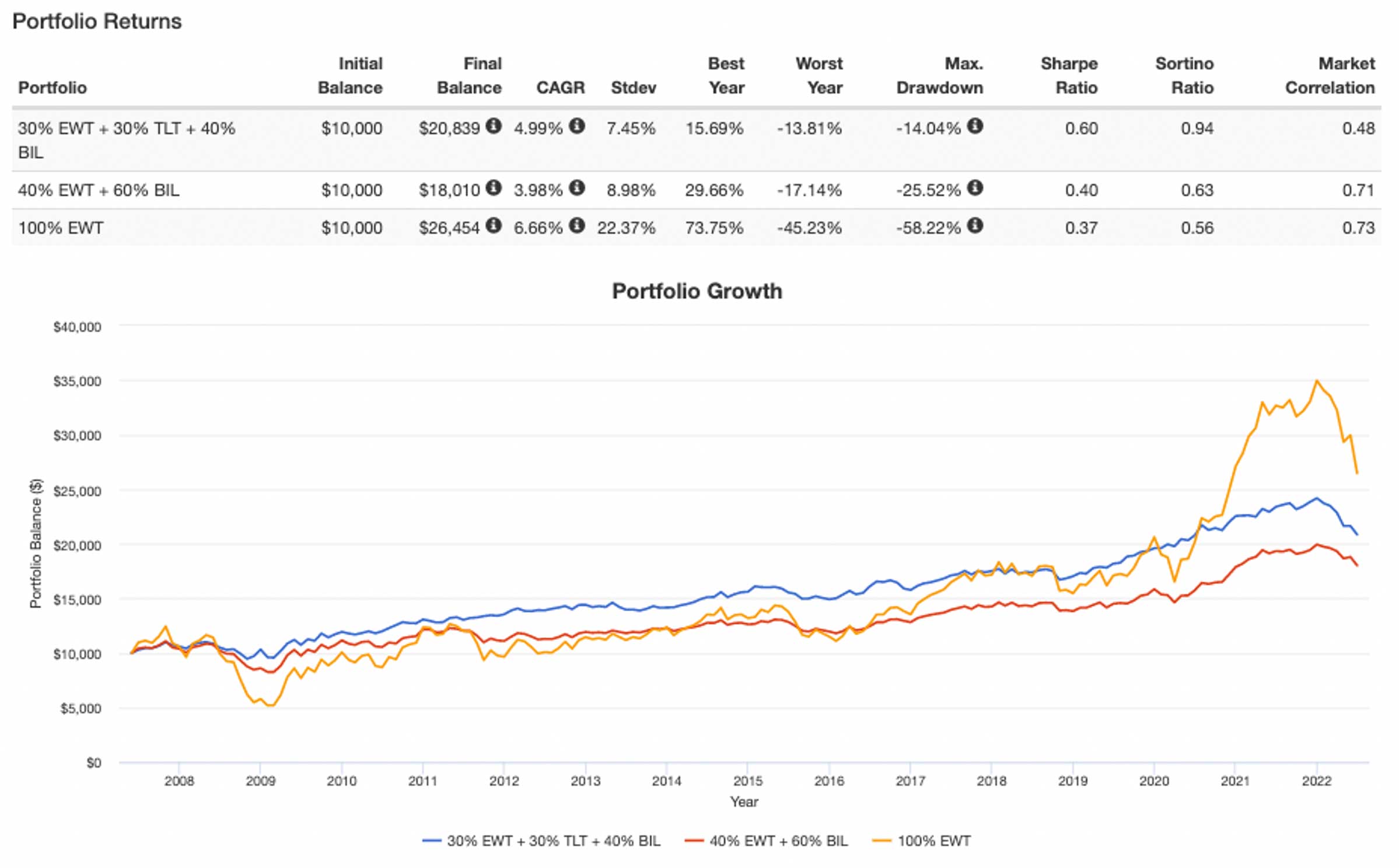

目前坊間除了股票型資產外,很少提及其他資產,所以有些投資者打算持有國內股票ETF做為退休資產,例如0050、006208、006203、0057、0056、00878等。持有一檔ETF的結果會是如何,我用美國Portfolio Visualizer網站的回流測試工具,做了一些分析。這工具雖然功能強大,但是美國網站只提供在美國交易的投資標的,還好也可以找到美國券商發行,追蹤台灣指數的ETF,例如證券代號EWT這一檔,就是追蹤MSCI 台灣指數,台灣也有追蹤相同指數的ETF,就是元大006203及富邦0057。

用100% EWT,從2007年持有至今(2022年),累積報酬率164.54%,年化報酬率6.66%,標準差22.37%。最大跌幅發生在2008年,下跌了58.22%,這可不是一個小數目,想想看在退休時發生既有資產只剩下4成多,心中會有多恐慌。當然不能把退休資產都投入股票型ETF,波動程度實在太大了。

有兩種方法讓波動度降低,一個就是減少曝險部位,只拿出部份退休金投入風險資產,剩下的就放無風險的定存。例如調整曝險比率至40%,就是40%投入EWT剩下60%持有無風險資產。實務上,定存是最能理解的無風險資產,但是Portfolio Visualizer的工具沒有提供定存這選項,我才用BIL這一檔ETF來取代。因為曝險部位只剩4成,波動度會減低6成,報酬率也會降低6成。

圖1的橙色線條是全部EWT,可以看出上下波動程度很大,在2008年金融海嘯時,跌幅相當深,2020年開始股市狂飆時,ETF也跟著大幅上漲。紅色線條就是將曝險部位降至40%,最大跌幅從58.22%降低至25.52%,標準差也從22.37%降至8.98%,只是年化報酬率也從6.66%降至3.98%。波動降低了,同時報酬率也跟著降低了。

除了降低曝險比率可以降低風險之外,資產中加入跟股票具有負相關的債券部位,以可以有效降低波動風險。回流測試中我用EWT,加入了證券代號TLT這檔美國20年公債ETF。國內證券代號00679B這檔元大美債20年,也是追蹤同樣美國公債指數的ETF。

用100% EWT以及50% EWT加上50% TLT的組合相互比較,組合後年化報酬率7.55%,高於100% EWT,組合後的標準差降低至12.42%,單獨EWT標準差可是22.37%。組合後的最大跌幅也從58.22%降至23.95%。圖2的藍色線條,就是全部EWT,紅色線條就是組合後,可以看出組合的最後淨值比較高,波動度也小很多,尤其是2008年金融海嘯,以及2020年疫情剛發生時,而股債組合具有相當好的保護力。

股債組合表現雖然很好,但是標準差也還不小,高達12.42%,最大跌幅也有23.95%,要當作退休組合風險還是太高,這時候就可以用定存,降低股債組合的曝險比率,例如6成的曝險比率,股債比例還是五比五,資產分佈為30% EWT + 30% TLT + 40% BIL。這樣組合波動就更穩定了,年化報酬率比較小只有4.99%,但是標準差只剩7.45%,最大跌幅也只有14.04%。圖2的橙色線條就是這組合,可以看出波動更小了,報酬率也還有將近5%,確實是不錯的退休好組合。

舉個例子說明,退休資金需求為1500萬元,當中的4成,也就是600萬元放定存,另外6成900萬元投入股債組合,450萬元投入股票型ETF 006208或0050,450萬元投入00679B。所得到的結果會非常接近30% EWT + 30% TLT + 40% BIL。如果覺得這樣的波動度還是太高,只要降低曝險比率就好了,但是股債比率50/50不要改變就可以了。

退休資產講究的是現金流量的穩定度,投資報酬率雖然重要,但不再是最重要的因素,投資鐵律高風險、高報酬,也就是要降低風險就得降低報酬來交換,也就是用降低曝險部位,來換取較穩定報酬。這時候定存就發揮了相當大的功用,定存比重愈多,資產報酬率就愈穩定,但是平均報酬率就較低。

但是要注意的是,股債的ETF配置比起單一股票型ETF還要好,更是優於只持有個股的資產,更糟糕的是重押單一個股。退休時已經沒有時間可以重來一次,所以投資時就要先把風險考慮進來,才不會到大空頭時再來後悔已經來不及了。

表1:各式組合彙總

| 資產組合 | 投入資金 | 期末結餘 | 年化 報酬率 | 年化 標準差 | 年度 最佳報酬 | 年度 最差報酬 | 最大 跌幅 | 夏普 比率 | Sortino 比率 | 市場 相關係數 |

|---|---|---|---|---|---|---|---|---|---|---|

| 30% EWT + 30% TLT + 40% BIL | $10,000 | $20,839 | 4.99% | 7.45% | 15.69% | -13.81% | -14.04% | 0.6 | 0.94 | 0.48 |

| 40% EWT + 60% BIL | $10,000 | $18,010 | 3.98% | 8.98% | 29.66% | -17.14% | -25.52% | 0.40 | 0.63 | 0.71 |

| 100% EWT | $10,000 | $26,454 | 6.66% | 22.37% | 73.75% | -45.23% | -58.22% | 0.37 | 0.56 | 0.73 |

| 50% EWT + 50% TLT | $10,000 | $29,988 | 7.55% | 12.42% | 25.97% | -23.09% | -23.95% | 0.59 | 0.93 | 0.49 |

圖1:

圖2: