股市重跌凸顯資產配置重要性

日期:2022-07-17

最近股市受到俄烏戰爭的影響,投資者預期經濟景氣將會重挫,股價應聲重跌,存股族這時候才是面臨真正考驗,還敢繼續持有股票的才是真正的存股族。多頭市場存股族當然很快樂,然而投資沒有天天在過年的,唯有在空頭市場才能顯現投資能力,這時機點更能看到資產配置的重要。

資產組合或資產配置並不是持有多樣資產就好,更重要的是相互之間的相關係數,愈低才能有效降低波動。進入投資風險分析之前,我想用一個大家都熟悉的小7茶葉蛋銷售,來探討如何消除銷售量的變動。非常簡單的,僅僅透過組合就可以辦到。投資股市也是一樣,投資者希望報酬率可以永遠不變,也就是沒有變動。但實務上沒有這樣的資產。變動既然存在,就可以透過資產組合的方式,讓報酬率的變動變低,其原理就跟減少茶葉蛋銷售量波動一樣。

一家小7店面每天可以賣出的茶葉蛋數量都會不一樣,只要用兩個數據可以完整描述,就是平均每天銷售數量,也就是平均值,以及偏離平均值的程度,以統計的標準差表示。例如每天平均銷售500顆,標準差50顆。商家當然希望平均數愈高愈好,標準差愈低愈好,這樣整年度銷售數量以及茶葉蛋的營業額就可以準確預估,採購雞蛋的數量也比較好估算。

我們無法改變一家店面的銷售數量,但是透過同時持有兩家小7店面,只要相互之間距離不要離太近,兩間加總所賣出茶葉蛋數量,變化程度就會變小,平均起來每家店的變動就少了。

例如另一家小7平均也是每天賣500顆,標準差也是一樣50顆。那麼兩家小7一併計算,加總後平均值就會是個別的平均值相加,也就是1,000顆茶葉蛋,但是加總後的標準差並不是個別標準差的加總100顆,而是會比100顆還要少,理論值只有70顆。相當於平均每500顆茶葉蛋銷售,標準差從50顆減少到35顆。

變動會減少的原因,這一家小7每天茶葉蛋銷售數量,不會影響另一家小7的銷售量,也就是兩者沒有任何關聯,統計學稱為零相關。當一家店賣得比平均數還要多時,有一半的機率另外一家店的銷售量比平均數還要少,加總起來就會更加近平均值。就僅僅這樣,變動就變少了。

若是兩家小7沒有相距很遠,就在同一條街上,甚至於是隔壁,這樣兩家店售出的茶葉蛋數量就會比較一致,統計學上稱為正相關。因為每天通過的人流數是一樣的,可相互抵銷的機率變低了,波動減少程度變低,所以要消除波動最好不要找正相關。

如果一家小7座落於商業區,另一家位於觀光區,兩家茶葉蛋銷售具有負相關。因為平日商業區會高於平均數,而觀光區也會低於平均數。每當假日到時,剛好反過來,商業區低於平均,觀光區則高於平均。也就是說相互抵銷機會更大了,不再只是憑機率。

兩家小7加總後平均數不會減少,但是標準差卻會降低,減少的程度跟之間的相關係數有很大關係,統計學上相關係數為-1~+1的小數。愈是接近-1,消除變動愈明顯。

當店家數愈多,波動降低就會更小。如果把茶葉蛋銷售量的標準差稱作風險,那麼這就是個別風險。只要店家數夠大,個別風險就可規避掉。除了每一家店的茶葉蛋銷售量會常態變動外,還有另一種因素也會影響茶葉蛋的銷售量,而且是全部的店家都會受到影響。例如當網路出現一個假新聞,聲稱茶葉蛋對健康有所影響,這個負面新聞影響到的不只是小7,整個台灣的茶葉蛋的銷量都會受到影響,這是全面性的,稱為系統風險,而這種風險是無法透過組合消除。

投資個股也是同樣的道理,每一檔個股的報酬率每月、每年都不一樣,所以才會造成股價上下波動。如果將每月的報酬率統計一下,可以得到平均報酬率以及標準差。投資者希望標準差愈低愈好,這樣未來可以有多少獲利才有辦法預估。雖然我們無法改變一檔個股的平均報酬率及標準差,但是運用組合的原理,只要將資金分配至多檔個股,加總後的平均報酬率不會變少,但是標準差可以有效的減低。

雖然個別風險可以透過資產組合消除,但是卻沒辨法避免系統風險,系統風險是某一事件產生全面性的影響,例如美國聯準會升息以及俄烏戰爭都是屬於系統風險,所影響的是全面的股市,不會只是某一檔個股受到影響,所以無法透過資產組合或資產配置消除。不過話說回來,也因為承擔了系統風險,才有超額報酬可求。

台積電(2330)這檔個股最近3年的月平均報酬率高達3.2%,標準差7.5%,相當於年平均38.0%,年標準差26.1%。而0050則是將台積電跟其他49檔市值最高的個股組合起來,這些個股之間的個別風險就會被消除掉,只剩下系統風險無法消除。比較同一時期,0050月平均報酬率2.1%,月標準差5.0%,相當於年平均報酬率24.6%,年標準差17.4%。也就是說,0050這檔ETF是台積電組合了其他個股,就因為組合起來,所以0050的標準差就比台積電個股少,剩下系統風險。

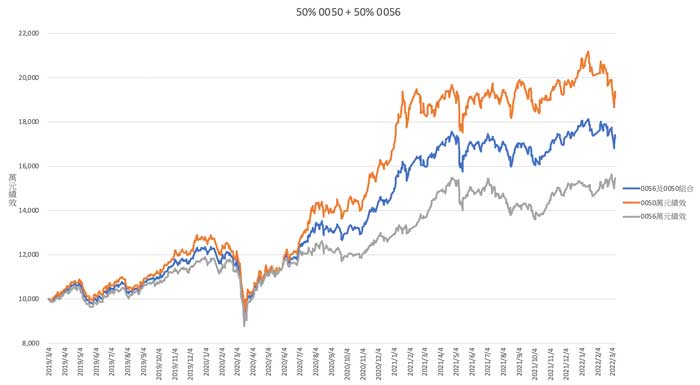

雖然0050的風險比起個股已經降低了,但畢竟所有的資產都是個股,也就是關聯性非常高,消除波動的效果有限,如果可以找到負相關的資產一起組合,波動就更有效的消除了。從圖2可以看出,0050及0056因為兩檔相關係數為0.7734,組合後幾乎都是齊漲齊跌,沒有波動減低的效果,報酬率減少了,但是風險並沒有降低,這種組合是無效的。

較有效率的組合是股票型ETF及債券型ETF相互配置,因為這兩類型的ETF具有某種程度的負相關。例如0050跟00679B,這兩檔ETF的相關係數為負0.3686,所以持有這兩檔就可以有效的消除波動,從圖1可以清楚看出,組合後的走勢幾乎就在兩者的中間穿過,上下的波動也被降低了,可以看出組合資產穩穩的往上走。當然並不限於這兩檔,只要是股票型ETF跟債券型ETF都具有負相關,都是非常不錯的搭配對象。

看到這兩張走勢圖後,就有人會說我還年輕,我要報酬率,這種下跌的程度我可以承擔,所以我不要組合,只要投資單獨0050。如果讓我回到過去,再大的風險我也願意承擔,因為最終獲利確實不小,重點是未來3年並不是一樣的走勢,波動愈大偏離期望值的程度就愈大,而愈小的波動風險,可以有較大把握有多少獲利。簡單說:風險是偏離平均程度,愈大的風險對未來資產愈沒把握,這是你要的嗎!

圖一:50% 0050 +50% 0067B

資料來源:證交所、Yahoo US 製圖:怪老子

圖二:50% 0050 +50% 0056

資料來源:證交所 製圖:怪老子