如何創造ETF投資複利效果?

日期:2022-04-17

愈來愈多的投資者喜歡高配息的商品,從持有0056的人數已經超越了0050可以看出受歡迎的程度。然而收到的配息如果沒有再投入,也就是沒有複利效果,時間久了投資報酬率可是差很多。

複利大家都知道很重要,但還是有許多人不知道該如何操作才會有複利效果。其實,複利再簡單不過,只是獲利再投入的一個概念,獲利沒有拿走本金就會愈來愈多。在報酬率不變情況下,本金就會跟滾雪球一樣,愈滾愈大,經過一段期間後,就成為超級大的雪球。

複利也沒有適用類別的限制,不論是銀行定存、個股、基金、ETF甚至於房地產,每一種投資都可以有複利效果。銀行存款更是最早運用複利效果的投資標的,只是目前因為投資報酬率相當低,所以複利的效果並不顯著。

股票型ETF近年來受到大家的歡迎,尤其是高配息的ETF,波動風險比起個股也小很多。然而持有的方式決定是否具有複利效果,對整體報酬率的影響也會很大。就以元大台灣高股息(0056)這檔ETF來說,如果2007/12/26上市當日就持有一張,每股25.3元,持有到了2022/2/14日股價33.04元,這段期間收到的配息總共17.25元,也就是說價差每單位獲利7.74元,加上配息總獲利為24.99元,每單位投入25.3元,獲利24.99元,所以報酬率為98.8%。期間為14.14年,換算成年化報酬率為5.0%。

但若是到晨星網站(Morningstar)看投資績效,同樣是從2007/12/26~2022/2/14的投資報酬率可是159.1%,年化報酬率6.935%。奇怪,怎麼累積報酬率相差了60.5%!會有這麼大的差距,就是因為兩者對配息的處理方式不同,前述的計算方式並沒有考慮將配息再投入,也就是只有單利的效果。但是Morningstar及其他專頁基金網站的投資績效,都是以收到的配息再投入,也就是以複利的方式計算,所得到的結果。

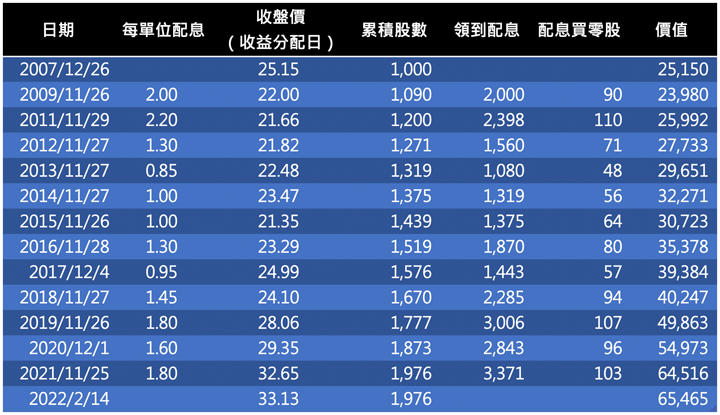

0056要如何投資才會有複利效果呢?很簡單,只要在配息當日將領到的配息再買入0056零股即可。表一列出了0056以複利投資的明細,第一列及最後一列是0056成立日期及假設賣出的日期,第1列是成立的第1天以淨值25.3元買入1張,最後一列則是當日(2022/2/14)以股價33.04元賣出,中間的每一列就是發放配息的日子,股價就是當日的價格。

開始時買入一張0056,所以累積持股為1,000股,第1次配息日是2009/11/26,每單位配發2元,當日可以領到2,000元的配息,將當日領到配息再買入0056零股即可,當日股價22.00元,所以足夠買入90股。第2次配息時,每單位配發2.20元,這時候的累積股數不再是1,000股,而是1,090股,所以領到配息並不是2,200元,而是2,398元,可買到110股。依此類推,因為累積持股愈來愈多,配息也會愈多,經過14年後,2022/2/14的累積股數增加到了1,976股,領到的配息就會是每單位配發現金的1.976倍。當日的股價為33.04元,因為持有股數為1,976股,所以總價值為6萬5,287元。第一天以股價25.3元買入1張,投入了2萬5300元,期間配息都再投入,到了期末價值6萬5,287,未實現損益為158.1%(=65287/25300-1),跟晨星網站的159.1%只差1%,應該是再投入日期不一樣的股價造成的。

不是只有0056才會有這種狀況,任何投資項目,只要配息或收益沒有再投入,就沒有複利效果,報酬就會大打折扣。所以不要只看到基金所公布的績效有多好,就一廂情願的認為自己的績效應該也是一樣好,除非你的配息有持續再投入,才會有相同的績效。

表1:0056配息再投入明細表

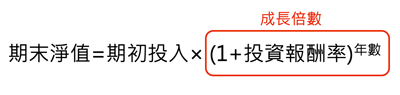

複利雖然很重要,但更重要的則是投資報酬率,要了解其中道理就得從複利的公式著手。複利投資的期末淨值公式如下:

紅色方框內可以看成期初投入的一個倍數,而這倍數是由投資報酬率及年數決定,投資報酬率愈高倍數愈大,年數愈多倍數也愈大。或者說,要獲得同樣的倍數,投資報酬率愈大,年數就可以愈小。例如0056投資報酬率6.935%,投資年數14.14年,那麼倍數就是2.58。期初投入2萬5,300元,期末是期初的2.58倍,也就是6萬5,274元,跟表一的期末值6萬5,287元差一點點,是報酬率及年數的小數點誤差。

這倍數會隨著持有年數愈多而愈來愈大,同樣6.935%,持有35年的話,倍數可是10.45。投資報酬率就是倍數減1,也就是945%,這就不是一個小數目了。這意思是賺到的錢是投入金額的9.45倍。投入了2萬5300元,賺到了所投入金額的9.45倍,加上原來的本金,所以期末淨值是投入金額的10.45倍。

投資是以倍數在計算的,如果你投入100萬元,若0056表現跟過往一致,就可以預期35年後,期末淨值為1,045萬元,也就是100萬的10.45倍,這樣就非常有感覺了。只要你目前努力存第一桶金,那麼未來千萬就不是夢。而且是每存下100萬元,35年後就多了1,000萬元,這就是複利的威力!

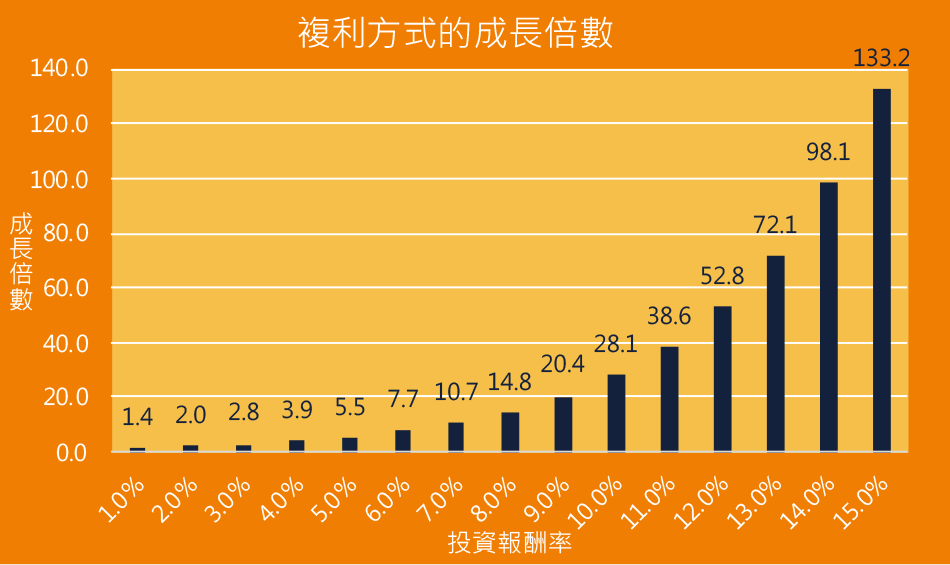

0056已經有這樣的威力,如果換成另一個投資報酬率更高的標的,那倍數不是更驚人。圖2這張圖是固定投資35年,在不同投資報酬率條件下,資產成長的倍數。如果年報酬率7.0%,就會成長10.7倍,而0056年化報酬率為6.9%,所以成長10.45倍。

接著看0050這檔國民ETF,從發行至今總共18.6年,累積報酬率612%,年化報酬率11.1%。哇,從圖2可以看出,持有35年成長倍數應該在38.6倍,同樣的投資100萬元,35年後的可是3,860萬元,而0056只有1,045萬元。投資報酬率只差4%,35年後淨值差了快4倍之多。

如果只會投資定存,投資報酬率只有0.8%,就算用1.0%計算,從圖2可以看出只有1.4倍,就是存100萬元,35年後只成長至140萬元。沒有錯,定存雖然安穩,但是追求穩定安全卻失去了龐大的獲利機會。

投資不是零和遊戲,只要秉持著投資心態,不要有投機的想法,投資是可以長期獲利的。當然,獲利不會從天上掉下來,只要有心學好投資方法,投資獲利並不困難的。更何況風險是可管理的,根據每人可承擔風險,調配出最適合自己的組合。

相信讀者看完這一篇會很有感觸,沒想到配息的處理,對投資的影響是那麼巨大,安穩的配息愈多,整體報酬率就會愈低,成長倍數就會比較少。要了解,投資報酬率及投資年數,才是複利公式最重要的兩項變數,缺一不可。

圖2:不同投資報酬率持有35年的成長倍數