善用定存達到投資最高境界

日期:2021-07-23

個股投資者總是遇到股市大跌,才會想到該做好資產配置,而定存也是一類資產,也有其妙用。最近一年的台股真像是做雲霄飛車,去年同時期大盤還在10,814點 (2020/5/15),一路往上到了17,709點(2021/4/29),總共上漲了6,895點,漲幅高達64%。結果才沒幾天又跌至15,165點(2021/5/12),跌掉了2,544點,跌幅14.4%。這樣跌夠深了嗎?偏偏就在2021/5/15(六)這天台灣疫情突然大翻轉,單日本土病例高達180,連大立光的員工也出現染疫情形,星期一的台股真是雪上加霜!

就是因為股市讓人捉摸不定,所以資產配置更顯的重要。然而資產配置這名詞卻被濫用,常讓人誤以為資產的動態調整。其實不然,資產配置的目的是找出一組資產,在相同的報酬下所承擔的風險最低。畢竟投資不能只看報酬,還得知道承擔了多少風險,然後才有辦法評估是否值得。

持有兩項資產以上,就會出現如何搭配最有效率的問題,大部分的投資者也都有這類問題存在,只是一般人沒思考過而已。資產分為風險性資產如股票、債券、房地產、黃金、匯率,以及無風險資產如銀行定存。大部分的資產配置均著墨於風險性資產的組成,然而風險性資產跟定存的搭配也很重要!

資產配置的基礎就是資產組合理論,每一項個別資產可以用平均報酬率及標準差來描述,所謂報酬就是平均報酬率,而風險就是標準差,又稱為波動風險。個別資產組合起來後,資產組合(portfolio)的平均報酬率是個別資產報酬率的加權平均,而組合的波動風險比較複雜,小於個別資產的波動風險加權平均,會小多少就看個別資產之間的關連程度,就是統計上的相關係數。相關係數是-1~1之間的小數,當相關係數為1時波動風險最大,相關係數愈趨近於-1風險愈小,當相關係數為-1時,可以小至零風險。*兩組資產組合公式如附註。

例如有兩檔個股,平均報酬率都是15%,波動風險也都是20%,若資金平均分配給兩檔,也就是資金權重都是0.5,資產組合的平均報酬率很單純,就是個別資產報酬的加權平均,還是維持15%不變【=0.5*15%+0.5*15%】,而資產組合的波動風險則跟相關係數有關,若兩者之間相關係數分別為[1, 0.3, 0, -0.3, -1]時,組合後的波動風險,分別為[20%, 16.1%, 14.1%, 11.8%, 0%] (計算公式如表1)。當相關係數為1時組合波動風險最大,但頂多跟個別風險一樣,還是維持20%,相關係數愈小,波動風險也愈少,當相關係數為-1時,波動風險降為0。也就是說這兩組資產組合有益而無害,最差也只不過跟個別資產一樣。

資產組合的個數不會只有兩項,而是多項資產,當多項資產組合起來時也是一樣,組合報酬還是個別資產的加權平均,但是資產組合的波動風險就比較複雜,公式就不在這裡敘述。簡單說,當個別資產數量增加時,波動風險就會往下降,而且個別資產相關性愈低,波動風險下降的程度就愈多。但是當資產個數多到30檔以上時,波動風險就不會再低了。這也可以解釋為何ETF的權值股都是30檔以上。

常聽到有些投資者單押某檔個股500張,每年可以領到鉅額的配息,令人非常羨慕。其實同樣的資金可以有更好的做法,就是將資金分配至幾檔同樣優質的股票,那麼報酬還是維持不變,但是波動風險卻可以小很多。

風險性資產當然也可以與定存搭配,只是常常被忽略,因為定存的年利率只有0.8%,報酬雖然極低,但是卻沒有波動風險,標準差幾乎可以視為0。就因為這樣的特性,定存跟風險性資產組合一起時,資產組合的波動風險,會隨著定存的比重等比例降低,當然報酬也會等比例降低。所以,風險性資產可以用定存的比重,調整資產組合的波動風險。

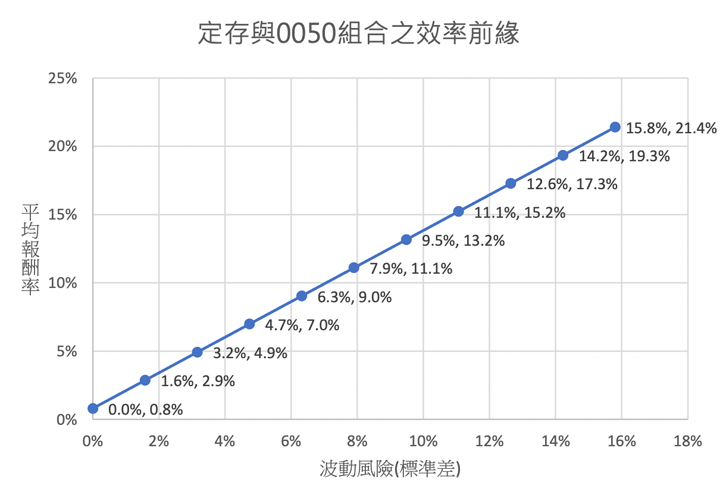

例如0050這一檔ETF,最近5年(2016/5/3~2021/5/14)的平均報酬率為21.4%,波動風險為15.8%,這樣的報酬率確實不錯,但是15.8%的波動風險也算不小。因為波動風險大,退休族群就不該持有這檔ETF嗎?不是這樣的,如果擁有一筆資金,僅有部分投入0050,剩下的投入銀行定存。0050的資金比重愈多,資產組合的風險及報酬就會愈像0050,定存的比重愈多,就愈像定存。

圖一是定存與0050相配置的結果,也就是不同的定存及0050比例,所獲得的報酬率與波動風險,可以看出就是一條斜線。最右上方的一點就是全部0050 (100%, 0%),括弧左邊數字為0050比重,右邊數字為定存比重。每往左下移一點,0050部位就少10% (90%, 10%),到了最左下就是全部都是定存(0%, 100%)。例如定存部位60% (40%, 60%)那一點,資產組合報酬率9.0%,波動風險6.3%。相當於2016/5/3拿出10萬元的資金,6萬元置於定存,4萬元投入0050,那麼到了2021/5/14,定存加上0050的資產總共值16萬3,900元,就是63.9%的累積報酬率,或是10.3%的年化報酬率,而波動風險則是6.3%。

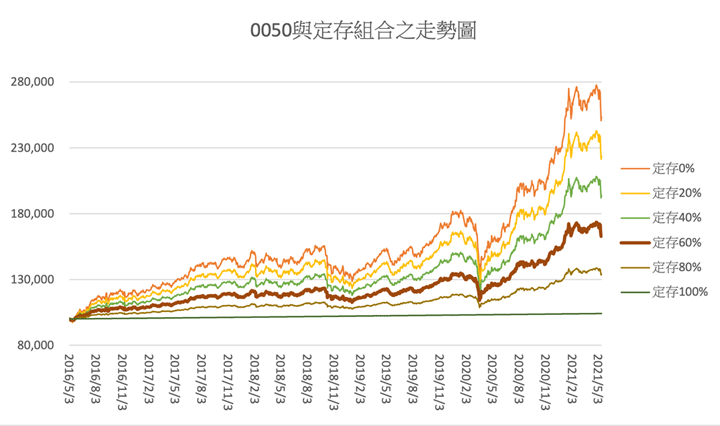

至於波動風險6.3%到底有多大,讀者的感受度可能不大,直接看績效走勢圖最有感覺了,圖2是同時期不同定存比重,整組資產的績效走勢圖,每條不同顏色代表不同定存比率,較粗的那條棕色線就是6.3%的波動風險。如果覺得這樣的風險還是過大,可以再減低0050比重,同時增加定存比重,就可以降低波動風險,只是也會犧牲一些報酬。

所以,0050同時適合積極、穩健及保守族群,差別只是定存及0050的比重分配。資產配置的另一面向,就是找到一組最佳風險性資產,也就是最高夏普比率的組合,再以定存比重搭配出自己可承受的波動風險。雖然風險性資產本篇我以0050為例,並不代表持有0050是最佳風險性資產,只是因為大家較為熟悉這一檔而已。看完這一篇,穩健及保守投資者應該非常高興,持有部分定存不是不會投資,反而是達到投資的最高境界。

圖一:定存與0050組合之效率前緣

圖2:0050與定存組合之走勢圖

表1:個別波動風險均為20%,資金平均分配,組合後波動風險跟相關係數有關

| 相關係數 | 組合後波動風險 | Excel公式 |

|---|---|---|

| 1 | 20.0% | =sqrt((0.5*20%)^2 + (0.5*20%)^2 + 2*1*0.5*20%*0.5*20%) |

| 0.3 | 16.1% | =sqrt((0.5*20%)^2 + (0.5*20%)^2 + 2*0.3*0.5*20%*0.5*20%) |

| 0 | 14.1% | =sqrt((0.5*20%)^2 + (0.5*20%)^2 + 2*0*0.5*20%*0.5*20%) |

| -0.3 | 11.8% | =sqrt((0.5*20%)^2 + (0.5*20%)^2 + 2*-0.3*0.5*20%*0.5*20%) |

| -1 | 0% | =sqrt((0.5*20%)^2 + (0.5*20%)^2 + 2*-1*0.5*20%*0.5*20%) |

表2:定存與0050組合之報酬率

附註

A、B兩項資產,平均報酬率為ra及rb,標準差為σa、σb,兩資產間的相關係數為ρ,資金分配比例為wa及wb,那麼組合後的平均報酬率及標準差公式如下:

平均報酬率 = wara + wbrb

標準差2 (σ2) = (waσa)2 + (wbσb)2 + 2ρwaσawbσb