租房好還是買房好?怪老子算給你看!

日期:2020-07-29

高房價確實讓許多人買不起房子,於是出現了租房也不錯的聲音,可是你知道租房不用繳房貸,但可是要繳不少租金,以目前行情來看,一間1,000萬元的房子,每月2萬元租金,七成的貸款,總繳利息只不過約118萬元,可是總支付租金卻高達518萬元,中間的差額400萬元就是幫房東繳貸款,這樣會比較划算嗎?

是不是比較划算,就看自己的投資能力,因為買房的頭期款及每月繳納的貸款若不買房,是可以拿來投資的,搞不好最後結果反而租房真的比較划算。若想弄清楚租房是否比較好,只要比較一下最後結果就知道了。

一般人好不容易存下了一筆頭期款,本來已經可以買房,但又得面對每月要繳的本息,實在有些喘不過氣來。於是出現了另一種聲音,房子就是要拿來住,為何一定要擁有,用租的就好了。買房就像烏龜一樣背著一個外殼,每月要繳納的本息讓生活失去了品質,還不如直接用租的比較划算。

比較的方法也很簡單,只要將買房所支付的現金流交付給租屋方投資,看看最後結果如何就知道了。買房支付的現金流除了頭期款之外,還有每月的本息,當繳完貸款後就賺到了這間房子。若採用租屋方式,將買房的現金流扣除支付的租金後,是可以拿去投資的。用房貸繳清的這個時間點來比較最簡單,因為買房者賺到了這間房子,而租房方的資產價值會比這間房子價值還高嗎?反過來看更簡單,租房需要有多少的投資報酬率,資產價值才會大於這間房子的價值。只要自行評估一下,自己若是沒有能力可達成這報酬率,還是乖乖購屋吧。

例如一間房子總價1,000萬元,貸款利率1.60%,貸款期數20年,共貸款7成,該房子每月租金20,000元,估計租金每年約有0.8%的漲幅,假若20年後房屋市價漲到了1,200萬元,漲幅20%。若是將買房支出的金額拿來投資,投資報酬率必須要達到多少,20年後所投資的資產價值才會大於房屋的市價1,200萬。

購屋者所支付的款項,除了300萬頭期款外,每月貸款本息3萬4,101元,總共支付了1,118萬4,240元,到了期末擁有價值1,200萬元的房子。同樣的1,118萬4,240若是拿來租屋及投資,試算結果必須每年4.4%的投資報酬率,資產淨值才會有1,200萬元。從數字來看似乎不需要那麼高的投資報酬率呀,因為1,118萬4,240元還得扣除共518萬2,896元的租金,剩下600萬1,344元,才是可投資淨額,要成長至1,200萬可是得要每年4.4%的報酬率喔。

上述的例子是20年後房屋漲至1,200萬元,即便房價都沒有漲,投資報酬率每年也要3.3%,期末淨值才會到達1,000萬元。這樣的結果告訴我們,如果對自己的投資能力沒有辦法達到每年3.3%的報酬率,再苦也先買間房子吧!除非自己是投資界高手,每年投資報酬率有辦法贏過上述的數字,將這些錢拿去投資才划算。

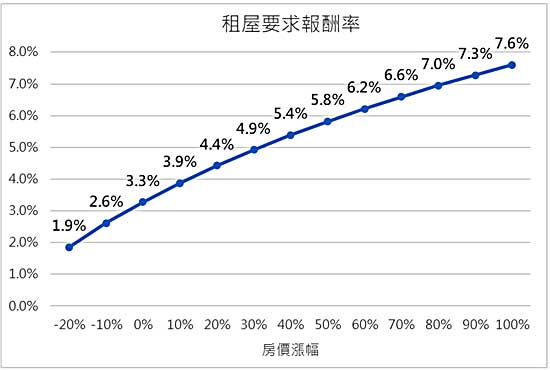

圖一是不同房價漲幅,租房者得要達到的報酬率,資產價值才會高過買房,要是萬一房價跌了20%,租房者投資也要有每年1.9%的報酬率,才會勝過買房。以目前定存利率只剩0.8%,要能有每年1.9%的報酬,雖然不難但也不是件容易的事,更何況到時房價萬一漲多了,投資報酬率可是驚人。透過這樣的分析,面對未來房價的變動,對還沒有殼的蝸牛,買房還真的是比較正確的作法。

圖一:房價漲幅對租屋要求報酬率的影響

線上試算

點選《租房真有比買房划算嗎?》就會開啟試算網頁。