勞保老年年金不能說的秘密

日期:2020-06-15

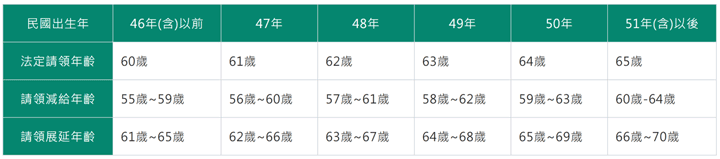

許多屆臨退休的勞工,對何時請領老年年金最有利這問題一直很困擾,到底要提早領好,還是延後領比較划算。每人出生年次不同,法定請領年齡也不一樣,表一為勞保局勞保老年年金請領參照表,讀者可自行參考。雖然法定請領年齡是固定的,但允許提早5年或延後5年請領。每提早1年,可提領金額就少4%,若提早5年請領,等於可提領金額少了20%。相反的,每延後1年請領可提領的金額也會多4%。就是因為請領年齡可以有這樣的彈性調整,才會造成選擇上的困難。

要知道答案也很簡單,就看自己可以存活至幾歲,算看看幾歲開始請領,累計可以領到的金額最多就是了。雖然如此,沒有人有能力預知自己何時身故,那就反過來評估,想要提早領的話,累計領到的金額多久以後會被趕上,然後評估那時存活的機會就好了。想要延後領的人,只要知道多久後可以領得比法定提領年齡還要多。這就好似在運動場上賽跑,跑得比較快的選手讓跑得比較慢的先跑,然後就看何時可以追趕得上,再評估追上時是否已經過了終點。

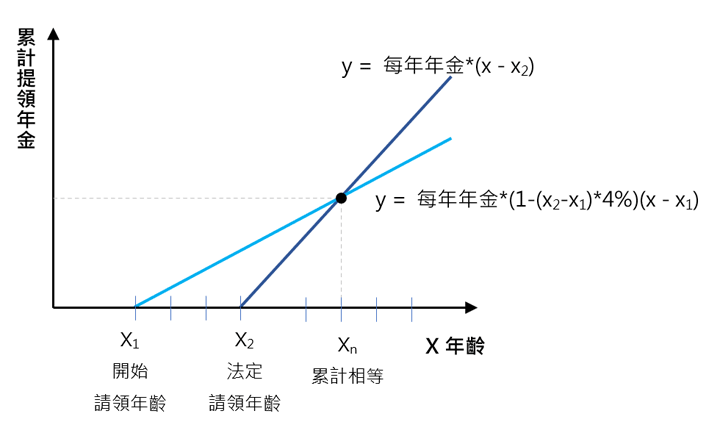

也就是說,不論提早領或延後領,找出較晚領可以追趕上的年齡就好了。這需要借助圖形來說明,圖一的水平軸為年齡,垂直軸為累計提領年金,兩條線代表不同請領年齡的累計提領年金,淺藍線條是提早領,深藍色線條是法定提領年齡,提早領每月的年金較少,所以直線的斜率較低,法定年齡提領的深藍線起跑較慢,但是每月領的較多,所以斜率較高,只要求出兩條線何時交會就可以了。

將兩條直線的方程式列出,用聯立方程式求解,就可以得到累計相等年齡的公式,結果令人非常訝異,就只有25這一個魔術數字,意思是不論是提早會延後,開始請領的25年後才會被追上(提早領)或趕上(延後領)。

累計相等年齡 = 開始請領年齡 + 25

例如52年次出生的勞工,法定請領年齡為65歲,若是提早5年領,那麼開始請領年齡為60歲,那麼就是25年後(85歲)才會被追上。若是提早1年領,開始提領年齡為64歲,25年後(89歲)才會被追上。

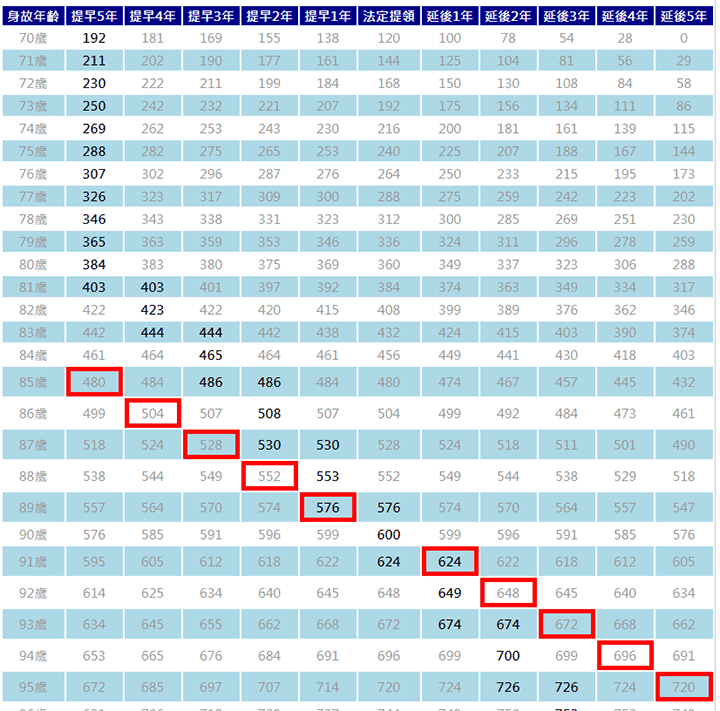

驗算一下就知道了,法定提領年齡65歲,每月若可提領金額2萬元,提早5年提領的話,每月可提領金額少了20%,只剩1萬6,000元,25年後(85歲)總共累計提領金額為480萬元整【=20000*(1-20%)*12*25】。若是法定年齡才請領(65歲),每月提領金額不用打折扣,到了85歲時領到累計金額480萬元【=20000*12*20】,因為65歲才開始提領,85歲就追上了,等於只花20年去追趕,只是那時已經85歲了。簡單說,跑的慢的60歲起跑,25年後被追趕上,跑得快的65歲才起跑,只花20年就追上了,只是當時已經85歲。公式中的25年是以提早或延後開始提領歲數為準。

若是48年次的勞工,法定提領年齡為62歲,延後請領雖然每月可以領較多的年金,然而卻得再等25年後才追得上法定提領。例如延後4年請領,也就是66歲才開始提領,就得等25年後才追趕得上,只是那時已經91歲了。驗算一下,假設可提領年金也是2萬元,延後4年請領,每月提領年金可以增加16%,就是2萬3,200元,25年後累計提領金額為696萬元整。若是法定提領年齡62歲就開始領,直到91歲時才被追趕上,累計金額也是696萬元整【=20000*12*29】。

簡單說,提早請領的年齡,過25年後才會被追上,然後評估一下自己那時候存活機會有多大,就知道要何時開始請領了。圖二以法定提領年齡65歲為例,列出每年累計領到年金,可以看出完全跟公式結果一樣。讀者也可以到《勞保老年年金提早領划算嗎 》網頁,根據自行的需求試算看看就知道了。

圖一:不同請領年齡累積金額

表一:勞保老年年金請領參照表

資料來源:勞保局網頁

圖二:法定請領年齡65歲,每月2萬元年金,累計可提領金額表

資料來源:怪老子試算