鴻海的營業現金流為何為負值?

日期:2018-08-01

鴻海(2317)是一檔公認的績優股,雖然近年來盈餘沒有成長,但獲利都還算不錯。可是2017年度的合併財報顯示營業活動現金流量為負值,郭董一向以管理嚴謹著稱,會有這種情形也讓我非常的驚訝。當中是否另有隱情不知道,但藉此機會也讓讀者也多了解如何看待財報中的現金流量表。

資產負債表及綜合損益表都基於權責發生制產出的報表,並無法看出企業的現金流動,所以才輔以現金流量表,用現金流動的角度去觀察企業的財務狀況。現金流量表並非新創報表,而是架構在原有會計紀錄,只是將既有會計科目做分類整理,最後的結果還是必須跟資產負債表及損益表吻合。

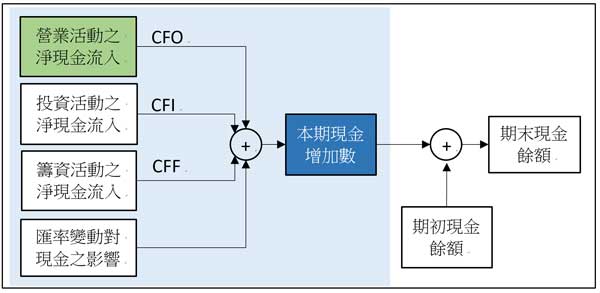

現金流量表的功能,簡單說就是描述資產負債表中現金科目的變動過程,將期末及期初的差額,分解成營業活動現金流量(CFO)、投資活動現金流量(CFI)以及籌資活動現金流量(CFF)等三大現金流量,其中現金流入為正值,現金流出為負值。也可以這麼說,三大現金流量的加總,剛好等於當期現金餘額的增加數,那麼當期現金餘額就會等於,期初餘額加上三大流量的淨現金增加數。圖一就是下列公式的圖形化:

本期現金增加數 = 營業活動之淨現金流入 + 投資活動之淨現金流入 + 籌資活動之淨現金流入 + 匯率變動對現金之影響

圖一:現金流量結構圖

例如大立光(3008)在2018年第1季合併財報的資產負債表,現金餘額736億2,628.6萬元,期初(2017第4季)的現金餘額678億9,600.8萬元,這一季共增加了57億3,027.8萬元,現金流量表就是描述增加的金額是如何得到的。

表一截錄大立光財報上現金流量表的數字,可以看出這一季的營業活動流入了76億5,713.1萬元,投資活動流出了15億5,385.7萬元,籌資活動流入了3,359.3萬元,還包含了匯率變動相當現金流出4億658.9萬元。這些現金流量加總之後共增加了57億3027.8萬元,加上期初的現金餘額678億9,600.8萬元,剛好等於期末現金餘額736億2,628.6萬元。

表一:大立光(3008)2018年第1季合併財報現金流量表

| 項目 | 金額(千元) |

|---|---|

| 營業活動之淨現金流入 | 7,657,131 |

| 投資活動之淨現金流入 | -1,553,857 |

| 籌資活動之淨現金流入 | 33,593 |

| 匯率變動對現金之影響 | -406,589 |

| 本期現金及約當現金增加數 | 5,730,278 |

| 期初現金及約當現金餘額 | 67,896,008 |

| 期末現金及約當現金餘額 | 73,626,286 |

再強調一次,現金流量重點在於分解,將期末及期初之現金差額分解成三大流量。其中以營業活動現金流量最為重要,可以檢驗綜合損益表上的本期淨利是否落實,因為營業活動現金流量是以綜合損益表中的稅前損益開始編製,再經過費損以及資產負債之調整後所得到的結果。所以,可以拿來跟本期淨利相比較。除此之外,現金流到哪裡去了,也可以尤其可以看到現金的流向。

大立光在2018年第1季的合併財報,綜合損益表的本期淨利40億1,912.1萬元,投資者關心這些獲利是否有真正轉成現金,只要看營業活動之淨現金流入76億5,713.1萬元就可以放心了,因為營業活動現金流入金額比本期淨利還要多。至於多出來的現金從哪裡來,通常不會太關心,只有營業活動現金比較少時,才會在營業活動現金流量的細項中找原因。

再看投資活動現金流出15億5,385.7萬元,也說明營業活動所流入的76億現金,又拿出約15億去投資了,其中光是取得不動產、廠房及設備就佔了13億4,984.5萬元,也就是大部分投入在資本支出上,也可以解釋為這些錢拿去擴廠,對於未來業績的成長是有幫助的。

最後籌資活動現金僅流入了3,359.3萬元,這部分主要針對債券人及股東的現金流進及流出,大立光沒有長期貸款,也沒有增減資,最大筆的籌資活動現金流量都是配發現金股息,因為這是第1季報表,所以沒有配息現金支出,所以只有短期借款增加的細項。

鴻海的現金跑到哪裡去了?

接著就來看看鴻海科技在2017年第4季發生了甚麼事,如圖二所示,2017年度以前的營業活動現金流量均大於本期淨利,可是在2017年第4季的營業活動現金流量不只比本期淨利少,還流出了約393億元。這情形到了2018第1季略有改善,但還是不盡理想。當季本期淨利240億1,704.5萬元,但是營業活動之淨現金流入也只有64億5,492.3萬元,還是比本期淨利還要少很多。

圖2:鴻海(2317)各年度之本期淨利及營業活動現金流量 (單位:百萬元)

本期淨利因為扣除掉許多沒有現金支出的費用如折舊、攤提等,在營業活動現金流量上就必須調整回來,所以無特殊狀況下,營業活動現金流量都會大於本期淨利,否則就有獲利沒有入袋的疑慮。

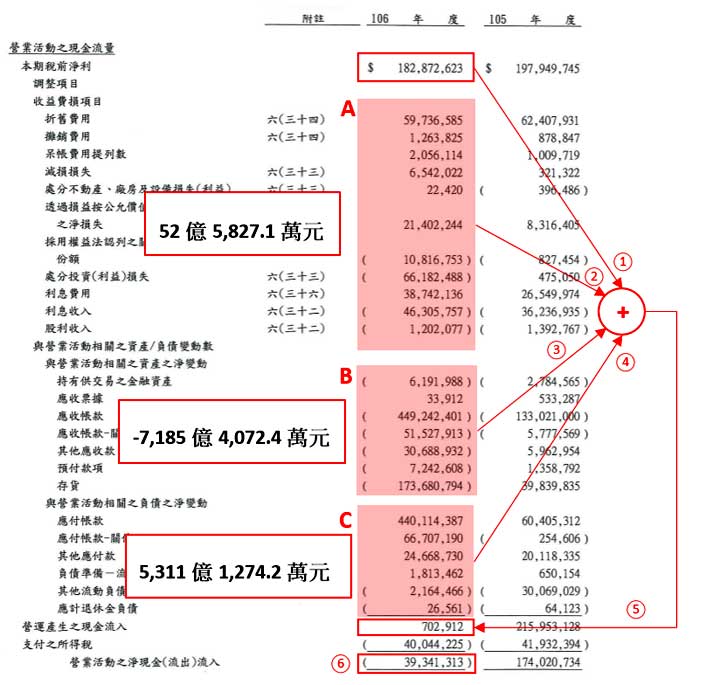

鴻海於2017度第4季的本期淨利1,353億7,452.8萬元,可是營運活動現金流量卻是負值的393億4,131.3萬元,到底發生了甚麼事,看看現金流量表就知道了。如圖3所示,鴻海的稅前淨利有1,828億7,262.3萬元(1),而收益費損項目(A)讓現金流入了52億5,827.1萬元(2),但是與營業活動相關之資產淨變動(B)讓現金流出了7,185億4,072.4萬元 (3),而負債的淨變動(C)讓現金流入5,311億1,274.2萬元 (4),所以未繳稅以前的營運產生之現金流入只有7億291.2萬元(5),再扣除繳稅之現金流出400億4,422.5萬元,營業活動淨現金流出393億4,131.3萬元(6)。

以上分析可以看出資產之淨變動,使得現金流出了7,185億4,072.4萬元,是現金減少的主要原因,也就是獲利的現金又流入了流動資產中,細看之下原來是本期應收帳款增加的部分,讓現金流出了4,492億4,240.1萬元,比起105年度1330億2,100萬元還高出了許多。也就是說獲利的現金被卡在應收帳款中。

雖然鴻海是公認的績優股,看到這情形投資者就要睜大眼睛注意了,若是這種情形持續,不論是哪一檔績優股都是一項警訊。

圖3:鴻海(2317) 106年度第4季營運活動現金流量圖

本文刊登於Smart智富月刊240期66頁(2018 8月)