用EXCEL模擬股價變動

日期:2017-04-20

雖然股價每天上下的波動,用術語來說是隨機過程,對未來走勢並無法事先知道,然而透過股價的模型,就可以對未來股價可能出現的機率做預測。目前有許多模型已證明是可行的,本篇要使用的是black-scholes-merton的股價模型:

ds/S = μdt + σdz ........ 公式1

公式1也是Black-Scholes推導出選擇權權利金的基礎,這模型假設平均報酬率μ及標準差σ均為常數,不會隨著時間而變化。等式左邊是投資報酬率,等式右邊的μdt描述確定的部分,而σdz則是描述波動情形。公式1是連續模型沒有辦法使用Excel計算,但其離散模型(Discrete-Time Model)可以寫成如公式2:

∆S = Sμ∆t + Sσε(∆t)1/2 .........公式2

其中S為股價、μ為連續複利之報酬率、σ為標準差、ε為標準常態分配、t為時間。利用公式2,只要知道目前的股價、年報酬率、以及標準差就可以使用Execl模擬未來股價可能出現的情況。

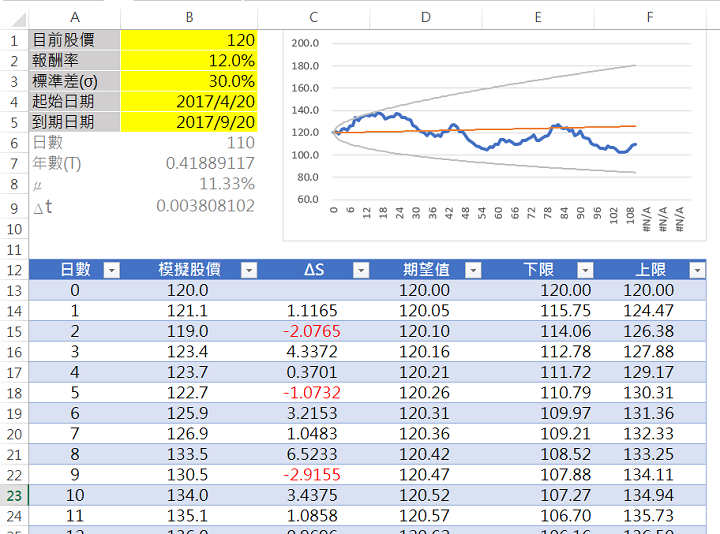

圖一就是股價的模擬試算表,點選下面Excel圖示就可以下載:

![]()

黃色儲存格中的數值都可自行變更,例如圖一中的「目前股價」(120)元,「報酬率」(12%),「標準差」30%,模擬期間從「起始日期」(2017/4/20)至「到期日期」(2017/9/20)止,除了這些之外,其他都有內建公式,除非很了解否則最好不要任意變更。

儲存格B6會自動計算期間內的工作天日數,儲存格B7也會自動計算這段期間相當於多少年(T),而儲存格B9是將年數除上工作天數(Δt),也就是每個工作天相當於多少年。儲存格B8則是將儲存格B2的報酬率換算成連續複利的報酬率(μ)。

表格中每一列代表一個工作日的模擬值,「ΔS」欄位就是根據公式2計算的每日變動價格,而「股價模擬」欄位呈現每日的股價,也就是上一日的股價加上該日的上漲或下跌ΔS。此外,期望值、上限、下限均列出來,上限是95%出現機率的邊界值,也就是有95%的機會不會超過這個股價,下限是95%的機會不會低於這個股價。

因為是模擬股價可能的波動情形,所以每一次的模擬都會不一樣,只要按一次F9鍵股價就會重新模擬一次,可以清楚看到股價走勢有95%的機會落在上下限中間。有了這超強的股價模擬試算表,下一步就可以用來觀察選擇權的權利金及獲利情況。

圖一:股價模擬

參考資料

John C. Hull: Options, Futures, And Other Derivatives (Eighth Edition)