生活費這樣提領,退休金一定夠用

日期:2022-07-06

規劃好的退休金,實際退休時很有可能會遇到不足的窘境,只要能採用彈性修正的提領方式,就再也不用擔心不夠的問題。

退休金的籌措愈早愈好,需要多少金額也不難知道,只要先決定好預計退休年齡、每年生活費需求、通貨膨脹率以及投資報酬率,只要透過網上的試算工具,就能得知退休金需要多少金額。

然而,好不容易在退休時存到了這筆錢,每年也按照規劃金額提領生活費,真的到規劃年數一定是會有差距的!有可能會剩下很多,也有可能會不夠用。怎麼會這樣,難道試算公式有錯誤嗎?並非試算有誤,而是所使用的投資報酬率是每年固定,而實際退休時每年的投資報酬率可是每年不一樣,也就是說試算並沒有考慮到報酬率每年變動的問題。

要解決這個問題,最好的方式是每年彈性修正生活費金額,這是一般人比較可接受的方式。本來就是這樣,每一年投資績效有好有壞,遇到景氣好的年度,過著比較奢華的生活,遇到景氣寒冬時,生活過一般點不就好了。

彈性生活費提領方式,就是使用每年重置法(Reset),可以保證退休金在規劃的期間內一定夠用。當每年的報酬率都不一樣時,資產淨值也會跟著變動,但是只要重新修正提領金額就好了。修正方式也很簡單,每年度可提領的生活費,都根據最新的淨值(餘額)以及剩餘年數,重新規劃一次。可提領的金額可以使用下列的Excel的PMT函數,公式如下:

=PMT((1+規劃報酬率)/(1+通貨膨漲率)-1, 剩餘年數, -退休金餘額, 0, 1)

用個例子來說明更清楚,Jason預計60歲退休,每年生活費需求50萬元,通貨膨脹率1.5%,平均年報酬率6.0%,規劃退休金可以使用到100歲,也就是要夠用40年,試算後所需金額為970萬615元。

這是根據年報酬率6%,所計算出來的金額,如果退休後年報酬率不是6%,40年後,可能會剩下很多,或者是不足。要克服這問題,只要每年依照最新餘額,重算可提領金額就好了。方便說明起見,我做了一個報酬率模擬(如表一),可以看出每年投資報酬率都不一樣,甚至於某些年度為負報酬率。

每一年可提領生活費都用這公式試算,例如首年的提領金額,當然會跟規劃一樣50萬元,剩下的920萬615元全部拿去投資,一年後的報酬率若是4.0%,獲利只有36萬8,025元,加起來總共956萬8,640元可分配,需求期間少了一年只剩39年,用Excel的PMT函數重算後,可提領金額為49萬7,925元 [=PMT((1+6%)/(1+1.5%)-1,39,-9568640, 0 ,1)],提領後結餘870萬2,691元。

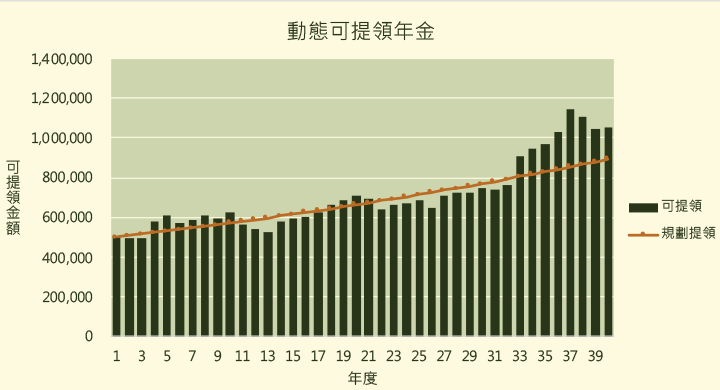

每一年都根據去年投資後的結餘,以同樣的方式修正,第2年報酬率為7.71%,可提領金額為49萬2,710元,第3年報酬率16.35%,即便當年獲利高達153萬3,447元,可提領金額也只有57萬9,708元。到了第6年報酬率為-2.92%,除了沒獲利之外,還虧損31萬4,968元,但是可提領金額仍然有56萬9,264元。就算是去年虧損,當年可提領金額只是較少而已,但不會是零元。圖一是每年可提領生活費,每年都不一樣,橘色線條為規劃的金額,而墨綠色直條圖則是實際領的生活費,可以看出就在規劃的金額上上下下修正。

Excel公式計算,對不會使用Excel的讀者,可能有些複雜。不過沒關係有簡單的替代方案,只要根據下列簡化公式,也可以得到相同答案,只要知道去年可提領生活費金額,以及去年實際年報酬率,用計算機就可以算出,公式如下:

當年可提領生活費 = 去年可提領生活費x (1+通貨膨漲率) x (1+去年報酬率)/(1+規劃報酬率)

例如第1年底的報酬率為4%,提領金額為50萬元,那麼第2年可提領生活費,用簡化公式算出來的金額同樣是49萬7925元[=500000*(1+1.5%)*(1+4%)/(1+6%)],有興趣讀者可以用表一可提領金額及報酬率,一一驗算一下。

這真是一個非常實用的方式,可以落實規劃的結果,而且非常符合人性,因為每年都根據報酬率結果,修正來年可提領的生活費,不會有任何意外,到了規劃期限不只夠用,而且剛好用完。萬一期中某年不幸透支,或者生活費有剩餘也一樣適用。年輕族群距離退休還久,好好記住這方式,就可安心退休了。

表一:模擬明細表

圖一:動態可提領年金

本文刊載於經濟日報網頁