依人生不同階段掌握投資重點

日期:2015-08-03

人生中的每一個時期,投資理財的重點都不相同。從年輕剛入社會的新鮮人開始,一直到經驗豐富的主管階級,最後進入退休時期。每一階段的經濟狀況都不一樣,資產管理的方式當然也要有所調整。唯有確實掌握每一個時期的關鍵因素,才有辦法達到所規劃的目標。

初入職場》拉高薪資收入 儲備未來投資本錢

年輕人因為剛出社會,經驗歷練還不夠純熟,收入本來就不多,能夠儲蓄下來的金額也就有限,投資的效用就不是很大,這時期的投資理財並非主角,重點應該放在提升薪資收入。

想想看,一個月3萬元的薪資,若可以存下1萬元也不錯了,一年全部存下的金額不過12萬。即便投資報酬率達到10%,那麼一年的獲利也僅有1.2萬,跟每月加薪1千元結果是一樣。如果是加薪,隔年開始可投資金額就不再是1萬元,而是1萬1,000元。而且10%報酬率得承擔風險,一年之後可能獲利1.2萬,也可能虧損。

對年輕人來說,學會投資理財的觀念當然很重要,但是加強自己工作上的能力更重要,因為這樣才能快速提升個人收入,也是資產累積最實際的方法。雖然說愈早投資愈有利,但是累積金額並不大,對整體資產貢獻度不大。所以剛進入社會這階段,應該專注於工作領域,強化自己競爭能力,讓自己的薪資收入快速增加。

當然,投資與強化競爭能力能夠雙管齊下最好,我只擔心年輕人學了投資理財之後,整天關注於投資商品,沒有花時間在自己的工作能力上。最後的結果就跟龜兔賽跑情節一樣,一開始跑的比別人快,到了最後的總資產卻不如人。專注工作者雖然初期沒有投資收入,但經過一段時間後必然在工作上領先,收入也會大幅成長,這時再利用投資讓資產快速增加,最後變成贏家。

學會存錢在這時期也很重要,收入多寡並不代表擁有多少資產,有錢人的定義不是賺了多少錢,而是累積了多少可支配的資產。即便自己很會賺錢,但是全部花光也是窮光蛋一個。要知道年紀大了就沒有薪資收入,年輕時必須盡可能將所賺的錢存下來,然後利用投資讓錢滾錢,推高退休準備金,最後才可獲得源源不斷的被動收入。

年輕人因為沒有家庭經濟負擔,很容易將辛苦賺來的錢花掉,最有效的方式是利用銀行扣款方式定期定額投資,讓投資的錢從帳戶中自動扣掉,剩下的金額就是可供支用的金額。簡單說,不是把花剩的存下來,而是先把該存的先存下來,剩下的才是可花的。

主管階級》可承受風險高 放大報酬率加速資產累積

到了中年時期,若當上中高階主管,資產也會迅速累積。當資產到了一定程度,投資收入佔整體收入的比重就會增大,這時期的重點就是讓資產快速成長,而投資報酬率決定了資產的速度及規模。

如果資產累積500萬,10%報酬率就是每年多出了50萬,如果累積了1,000萬,10%每年多出了100萬,已經跟薪資收入沒有兩樣。所以投資收入對總資產的貢獻度就愈來愈高。當然,想要擁有10%以上的投資報酬率,不可能是無風險的定存,而是得承擔相當風險的股票型基金、債券型基金及房地產等。

這段期間還有穩定的薪資收入,可承受的風險也較高,只要風險在可承受範圍內,盡可能的拉高投資報酬率。除此之外,每年的投資收益就應該再投入,才能以複利的方式讓資產快速翻倍。

複利投資用72法則來看最清楚,只要用72這魔術數字除上投資報酬率,就可以得知投入資產以複利方式翻一倍所需要的年數。例如投資100萬於報酬率10%的商品,那麼預估這100萬以複利方式成長到200萬的年數,只需要用72除上10就可以知道是7.2年。不論金額多少,7.2年之後就會成長一倍。

假設資產已經累積到1,000萬元,只要再7.2年就可以輕易以複利翻一倍至2,000萬元,獲利1,000萬。這樣的績效,光靠薪資收入是不可能達到的,這就是為何投資對剛入社會的新鮮人貢獻度不高。資產的規模過低,就算已經累積了30萬元,7.2年翻一倍也只不過60萬,獲利才30萬。

投資理財需要時間及金錢,如果薪資不高,每月雖然可以存下1萬元,同樣10%投資報酬率,得要6年累積金額才可達到98萬1,113元。如果同樣6年時間,光靠薪資就可以每年拿到100萬,不僅這6年的每月可投資金額一定大於1萬元,6年以後每年可投入的錢就相當驚人。

如果說每年費用為薪資收入的一半,那麼每年可就存下50萬,這50萬元在7年後就會翻倍至100萬,再7年就再翻一倍成200萬,再7年就400萬。也就是每年多出來的50萬,21年後都會成長至400萬。就是因為複利的翻倍能力,在這時期投資就變成非常重要的課題。

退休生活》控管波動 打造源源不斷的現金流

退休以後已經沒有工作,所有生活支出都倚賴投資收入,這段期間講究的並不是資產成長,而是讓退休準備金產出源源不斷的的生活費用。在這時期的投資,重點是報酬率的穩定度而不是資產的累積,有沒有複利當然也不重要。

現金流量要穩定就是投資報酬率不要波動,雖然定期存款是這階段的選項之一,但是報酬率卻太低了。其實,如果對於每種投資工具的風險有所瞭解,也不必過於保守,將退休金全部存放於定存。可以換成投資等級的債券型基金,雖然淨值也會波動,但畢竟是固定收益商品,長期持有的風險只比定存多一些,但是報酬率卻也比定存高。再加上一點點的股票型基金,除了提升報酬率之外,因為股票、債券的負相關,會讓整體資產的波動減低,是很不錯的資產配置。

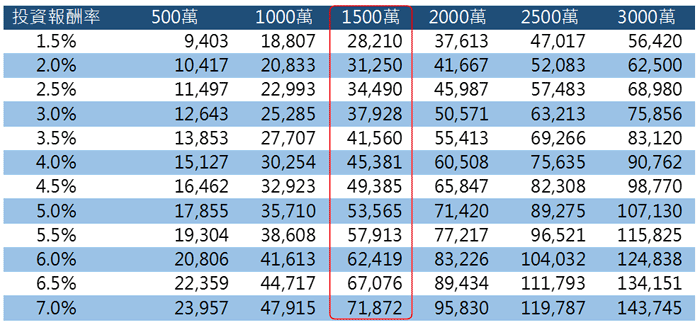

退休後每月可使用之金額,跟退休準備金及投資報酬率有關,下表列出在不同的退休準備及投報率情況,以每年2.0%通貨膨漲率計算,可支撐40年生活費的每月金額。以表上紅色框起來為例,退休準備金1,500萬,預計60歲退休,若這些錢都投資在最保守的銀行定存,所以投資報酬率為1.5%(第一列),每個月可以使用的退休金只有2萬8,210元。

假若退休資產以股票型基金30%加上債券型基金70%,應該可以達到平均6%的投報率,每月可使用的金額為6萬2,419元。兩相比較,同樣的退休準備金,只是因為投資報酬率不一樣,退休後的生活卻截然不同。當然,投資報酬率也不可以無限增加,股票型基金的比重超過30%,所帶來的波動風險過大,很容易造成生活費的不夠,不是很實際的做法。

▼每月可支出生活費 (60至100歲、通貨膨漲率2.0%)

人生的每個階段理財重點都不一樣,凡事都要抓住重點,才能夠事半功效。我常說,年輕時三分投資收入、七分薪資收入,中年時三分薪資收入、七分理財收入,老年時就百分百理財收入,只要抓住這要訣,就可以盡早達成財務自由的目標。