保單年利率 自己輕鬆算

日期:2016-05-03

你有確認過自己的保單年利率是多少嗎?還是只聽業務員告訴你的呢。其實,計算一張保單的年利率並沒有想像中的困難,只要學會列出現金流量就可以了。最近看到了一則新聞,一檔儲蓄險的保單竟然可以賣到8,000億,可以想像大家對儲蓄險的熱愛了。保戶若是清楚保單的真實報酬率還不打緊,比較擔心的是僅憑業務員一方之詞就投入大把鈔票,實在是令人憂心。

儲蓄險》

計算保單的投資報酬率,最方便的就是應用Excel的IRR函數。然而,比較單純的保單如六年期儲蓄險等,計算容易了許多。若遇到較為複雜的保單,就需要對IRR函數有一定的了解才行。

儲蓄險都是以一期為計算單位,只要用儲存格或陣列列出儲蓄險的現金流量,再以這些儲存格的範圍當作IRR的參數,即可算出報酬率。IRR函數格式如下:

=IRR(現金流量)

現金流量可以用儲存格範圍或者陣列來描述,每一個儲存格代表一期的淨現金流量,方向必須標示正確,流出為負值,流入為正值。每一儲存格可以當成期初或期末,但是所有儲存格必須一致,就是全部期初或全部期末。

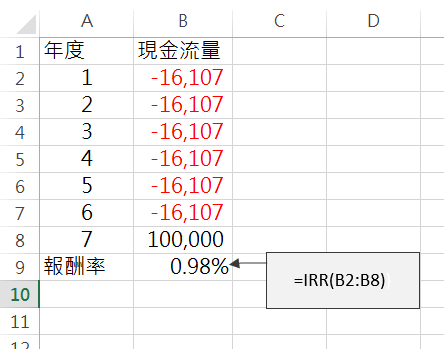

就以郵局六年期吉利保險為例,民國78年出生的女性,投保10萬元,年繳保費1萬6,270元,扣除轉帳折扣後,每年實收保費1萬6,107元,滿期保險金為10萬元。

圖一儲存格B2:B8列出了該保單的現金流量,每一期為一年且都以期初為基準,第1年至第6年初均繳納保費,所以B2:B7是現金流出1萬6,107元。第六年初雖然有兩筆金額,一筆是該年度的保費1萬6,107元,另一筆是期滿領回的10萬元,但是這兩筆金額不可以相加成一筆,因為兩筆剛好差了一年,所以期滿領回必須當成第7年度初,相當於第6年度末。

年利率的公式在儲存格B9【=IRR(B2:B8)】,可以得到年利率為0.98%。這報酬率顯然低於目前定存1.35%,但兩者不可以直接比較,雖然吉利保險的保障成分只有一點點,但還是必須支出純保障的成本,所以可提供報酬率當然較少。

圖一:以郵局6年期吉利保險為例:

外幣保單的計算

六年期的儲蓄險比較單純,現金流量也不難就可以列出。但是外幣儲蓄險因為多了匯率因素,整體又多了一層的考慮。因為外幣保單的利率比台幣保單還來得好,所以外幣保單就很流行,可是台灣保戶的使用貨幣是台幣,所以必須換成台幣報酬率才實際,問題是未來匯率會如何變化我們也抓不準,又要如何計算呢?最簡單的方式就是列出不同的匯率,試算對台幣報酬率的影響。

例如一檔外幣利率變動型的儲蓄險,實繳躉繳保費3萬元,附加費用810元,若每年宣告利率都3.20%,第7年起單筆可領回3萬5,263。如果用IRR函數可以立即試算出原幣年利率為2.73%,公式如下所示,大括弧內就是現金流量,以半形逗號分隔。

=IRR({-30000,0,0,0,0,0,35263})

=2.73%

宣告利率不是3.20%,怎會算出來只有2.73%?少了0.47%。原來宣告利率是以保險公司扣除附加費用率之後計算的,也就是雖然保費繳了3萬美元,但是保險公司要收取費用810美元,所以實際投資金額只有2萬9190美元。以這樣的條件算起來才會是3.20%了【=IRR({-29190,0,0,0,0,0,35263})】。可是我們去銀行存美元定存並不用多收810美元附加費用呀,所以實際保戶的原幣投資報酬率只有2.73%。

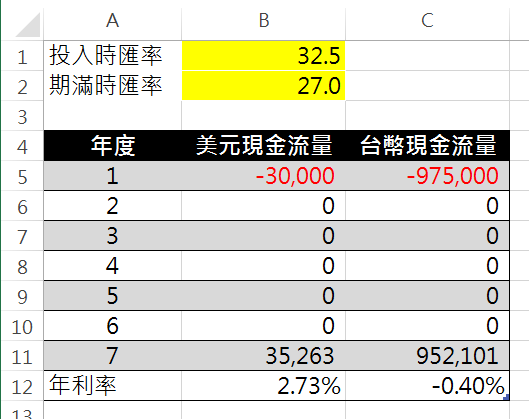

要計算台幣報酬率,就得使用如圖二的Excel試算表會比較方便,就是將原幣現金流量轉成台幣,投入金額使用投入時匯率,期滿領回時使用期滿時匯率。儲存格B5:B11是美元的現金流量,儲存格B12放美元報酬率公式【=IRR(B5:B11)】。儲存格 C5:C11是轉成台幣後的現金流量,C5公式【=B5*$B$1】,C11公式【=B11*$B$1】,而儲存格C12放台幣報酬率公式【=IRR(C5:C11)】。

使用者只要變更投入時匯率或期滿時匯率的數值,台幣現金流量就會跟著改變,台幣報酬率同時會跟著改變。假若保單投入時匯率為32.5,期滿時匯率只剩27.0,那麼台幣投資報酬率或年利率會變成-0.4%,真的是實質的負利率。反過來說,如果投入時匯率為27而期滿時匯率為32.5,那麼報酬率則從2.73%提升至5.95%。所以匯率的變動不是只會降低台幣報酬率,也有機會提升台幣報酬率。

圖二:外幣利率變動型儲蓄險

點選下列Excel圖示,可下載圖二試算表

![]()

終身壽險》

一般的終身壽險亦具有儲蓄效果,可是終身壽險通常較為複雜,又是保單現金價值、生存金以及身故保險金的,這類壽險的投資報酬率又該如何計算呢?其實,方法都是一樣,只要了解保單名詞然後列出淨現金流量就可以了。

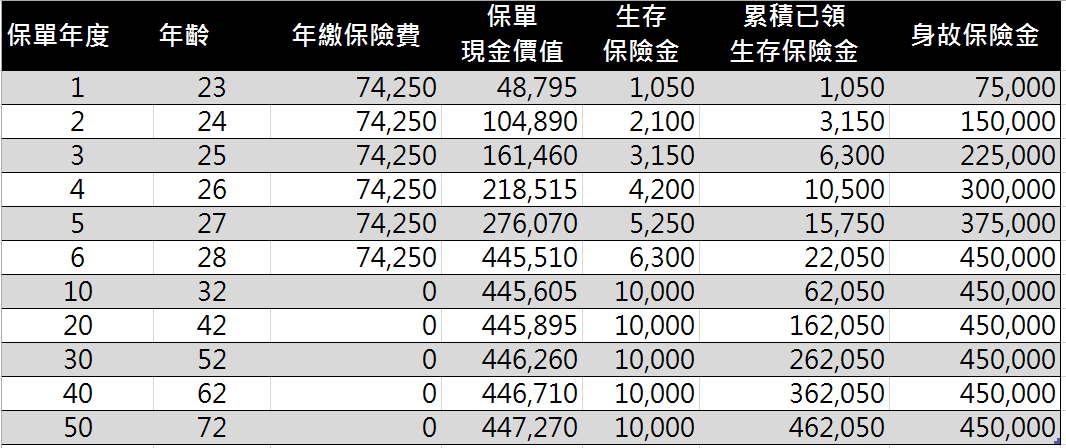

例如圖三的保險建議書,繳費6年然後終身有保障,其中生存保險金就是保單年度末可領回的現金,保單現金價值就是保單該年度的價值,簡單說就是解約時可以拿回的金額,若是十年內解約還得扣除解約費用,才是真正可以領到的金額。

身故保險金就是死亡的理賠金,詳細一看幾乎等於累積年繳保費,第一年繳了保費7萬4,250元,若是當年身故,卻只有理賠7萬5,000元。6年總共繳了44萬5,500元的保費,可是6年以後的身故理賠金都只有45萬元。看來身故理賠只是歸還保戶已繳保費,一點保障功能都沒有。

圖三:某終身壽險保單為例

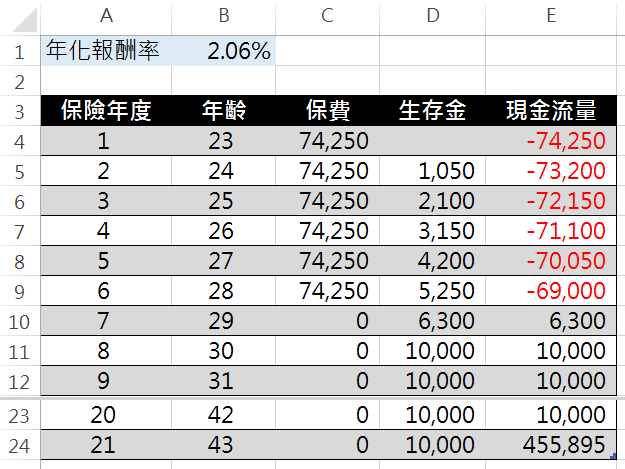

圖四:終身壽險的現金流量計算

點選下列Excel圖示,可下載圖四試算表

![]()

既然只有儲蓄功能,投資報酬率就是觀察重點,計算方式也是一樣,只要列出所有年度的現金流量就可以了。圖四的現金流量圖假設持有保單20年,到20年度末領回保單現金價值44萬5,895元。表格的欄位除了保險年度、年齡外,還有年繳保費、生存金以及現金流量。至於累績已領生存保險金及身故保險金通通不需要。但是建議書上的年繳保險費是保單年度起,而生存金及保單現金價值是年度末,所以剛好相差一個年度,這部分要特別注意。

保費欄位(C欄)列出年度繳納保費,生存金欄位(D欄)列出每年度領回的生存金,而現金流量欄位(E欄)則列出年度的淨現金流量,所以儲存格E4:E23的公式都是該年度的生存保險金減掉年繳保險費,例如儲存格E4公式【=D4-C4】,儲存格E5公式【=D5-C5】,而第20年度末(21年度起)的儲存格E24公式必須加上第20年的現金價值44萬5,895元【=D24-C24+445895】。儲存格B1就是這保單的年化報酬率,公式【=IRR(E4:E24)】

所以第1年至第6年都繳了7萬4,250元保費,但是每年的現金流出卻都不一樣,因為第2年雖然繳了7萬4,250元保費,但同時也領到第1年的生存保險金1,050元,相當於第2年只繳了7萬3,200元,而這1,050元名為生存金,不如說保費折讓還差不多,所以說繳費期間所領回的生存金,根本就是保費折讓!

用Excel的IRR函數計算保單真實報酬率

儲存格範圍E4:E24就是這保單每年度的淨現金流量,只要用IRR函數就可以輕鬆算出來相當每年度的年利率為2.06%。至於這年利率是否夠好,每個人都有不同見解,但是透過Excel試算,知道了實際報酬率之後才能做正確的財務決策。

想要了解儲蓄險的年利率很簡單吧,不就是把保單的現金流量列出來,代入IRR函數就可以輕鬆算出來。趕快把自己的保單拿出來,算算看業務員跟你說的一不一樣!

本文刊登於Smart智富月刊213期58頁(2016 5月)