留意財報中過高的無形資產

日期:2017-08-02

樂陞科技(3662)在民國105年6月,當季EPS還有0.22元(第一次財報重編),且104、103年度的EPS分別為每股3.83及2.59元,乍看之下獲利似乎不錯,然而就在民國105年發生百尺竿頭公開收購違約問題,導致股價從每股128元跌至目前10元上下,讓一般散戶損失不小。

投資一家企業不能光靠幾項指標就下定論,對該公司的財報必須具備整體性的理解,否則會很容易就踩到地雷。雖然大家習慣以每股盈餘(EPS)、股東權益報酬率(ROE)等數據,評估股票是否值得投資。但還得要有能力解讀財報的一些奇怪現象,否則問題明明就寫在財報中,投資者卻看不出來,最後造成虧損不是很嘔嗎。其實,樂陞在問題爆發前,財報就已經很明顯可以看出問題,無形資產占非流動資產的比重高達75%,投資者不是就該小心了嗎!

無形資產到底是甚麼呢,這樣的比重為什麼不合理呢,又應該落在多少才算合理?其實,無形資產大致可分為商譽、技術權利金、電腦軟體、專利權及其他。電腦軟體很容易理解,企業需要電腦軟體運作,所以購入電腦軟體,跟買入電腦硬體沒有多大差別。

技術權利金是企業為了使用他人開發的技術,所購入的使用權,專利權也是一樣,為了使用別人的專利所支付的價金。不管是有形資產或無形資產,都是企業以一筆價金取得一項資產,再透過折舊或攤提轉換成費用。例如企業以20萬元購入一台電腦,另外透過軟體公司開發特定軟體50萬元,電腦預計5年折舊,軟體以6年攤提完畢。電腦硬體及軟體都是非流動資產,只是軟體屬於無形資產的會計科目而已。

又例如使用高通通訊(Qualcomm)專利的手機廠商,每支手機都得支付權利金給高通,廠商一次購入相當數量的使用權利,支出會轉入權利金會計項目中。專利權也是一樣,為了某項產品購入專利使用權,如果使用權有到期日就會攤提成費用。

會計上的有形及無形資產必須以現金買入,所以無形資產科目大部分都來自於外購,並不是自家產生的權利金或專利權。無形資產比重過大時,就代表過於依賴外部力量,自身核心競爭力就顯得薄弱。

當然,這些無形資產也有屬於自己開發的,可以將支出列為無形資產而不是費用,只是這部分會計上有嚴格的規定,唯有符合特定條件的項目才可以列帳。例如軟體公司開發軟體出售,研發發生的支出仍然不允許列入無形資產,必須列入該會計期間的費用。

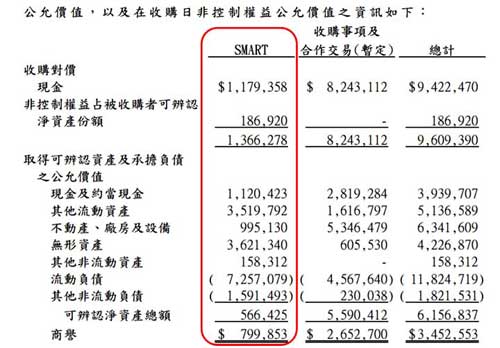

商譽也是一樣來自於外購,並不是自家商標的價值,合併一家公司所支付的對價金額,比被合併公司淨值多出來的部分,才會列入商譽科目。例如鴻海(2317) 105年財報,收購Smart Technologies Inc 67%的股權(圖一),對價為13億6,628萬元,可是Smart可辨認淨資產總額只有5億6,643萬元,多出來的7億9,985萬元就是買入的商譽。

圖一:鴻海105年收購與合併

一家企業的市值扣除淨值後,就是該企業的商譽價值,只是會計上不允許自家商譽列在無形資產上,財報上列舉的商譽,都是合併另一企業所支付的商譽金額。所以被合併公司的價值愈高,就得支付比淨值還要多的價格,也就是買到的商譽金額愈高。實務上,購併本身並不是一件壞事,只要未來能產生商業利益都是值得的,鴻海在105年收購與合併產生的商譽就達34億元,數字看起來雖然不小,但佔鴻海整體資產的比重,簡直是小巫見大巫。

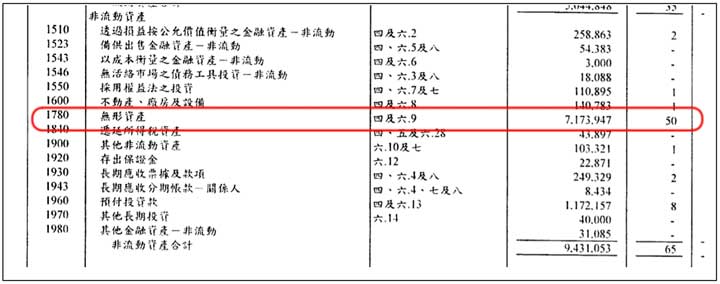

如果企業心懷不軌,就有可能勾結被收購公司,以高於市價買入淨資產較低的企業,現金就會流入被收購企業的股東,相當於掏空母公司。還好收購者支付的商譽金額會反映在商譽會計科目,只要詳細閱讀不難察覺問題的。樂陞科技105年第二季的財報(第一次重編),當季的非流動資產94億3,105萬元,其中無形資產總額71億7,395萬元,比重高達76%。且無形資產中商譽就佔了47億9,969萬元,也就是所有無形資產中,高達67%的比例都是商譽。

除此之外,非流動資產中預付投資款也高達11億7,216萬元,再加上無形資產的金額,總共83億4,610萬元,比例占整個非流動資產的88%。再看看不動產、廠房及設備金額只有1億4,078萬元,只有非流動資產的1.5%,同樣都是非流動資產,但是無形資產卻比有形資產多出那麼多。當然,從這樣的報表中無法確定是否有掏空公司之嫌,但這種情形顯然是非常不尋常,投資者就應該盡量避免。

圖二:樂陞科技(3662)民國105年1/1~6/30(第一次重編)之非流動資產

果然,問題發生後即便第一次重編的財報金管會也不接受,經過再次重編後總資產從144億7,590萬元,掉至92億2,700萬元,整整少了52億4,890萬元。流動資產改變不多,從50億4,485萬元增加至55億5,011萬元,而非流動資產卻從94億3,105萬元掉至36億7,689萬元,足足少了57億5,416萬元。

那一次重編無形資產是重點,當季的商譽重分類約24億元,減損約18億元,前後商譽就少了約54億元,只剩下5億6,707萬元,造成當季的損失可想而知。在百尺竿頭違約事件之前,即便財報已經這麼明顯出現異狀也沒有人特別注意,股價還是一路往上走,怎知道財報一重編,資產會縮水那麼多。

再看看龍頭企業以及部分電玩產業的非流動資產及無形資產之比重(如表一),台積電、大立光、鴻海的無形資產占非流動性資產的比重均不會超過1.4%。即便是電玩產業的鈊象電子以及大宇資訊也沒有超過3.0%,顯然過多的無形資產並非尋常。

所以投資一家企業不能只看表面數字,必須了解整體財報的來龍去脈,每一個會計科目都有其意義。無形資產只是其中一項,過多就代表技術外求太多,即便沒有掏空資產之實,企業也不容易具備競爭力。下次挑股票時,對無形資產多一點關愛眼神,就能有效地避開地雷。

表一:龍頭股及電玩股的無形資產占非流動性資產比重(106年第1季)