用等值報酬率評估購屋或租屋

日期:2016-08-04

目前是租屋族,且已經擁有購屋能力,是否可以不管房價多少,都應該選擇買房自己住,還是說繼續租屋,將購屋的錢省下來投資,未來可以獲得比購屋還要好的回報。這問題有些複雜,因為變數太多了,若能夠透過設計好的試算表,就能夠讓複雜的事情變成很簡單。

本篇文章提出一個新觀念,我稱為「等值報酬率」。就是當選擇租屋時,將原本預計用於購屋的金額用來投資,那麼報酬率必須大於多少,投資後的期末淨值才會跟購屋一樣,這樣的報酬率就是等值報酬率。而這報酬率也相當於購屋的投資報酬率。有了等值報酬率之後,每個人就可以依據自己的投資能力來判斷。例如一間房子的等值報酬率為3.8%,代表自己的投資必須可以高過3.8%,選擇繼續租屋才划算,否則就應該選擇購屋。

對於定期存款族群而言,每年報酬率只有1.5%,無法高於等值報酬率3.8%,所以選擇購屋較為划算。要是換成投資達人,有把握獲得每年6.0%的平均報酬率,選擇租屋期末所獲得的淨值會高於購屋。只是等值報酬率受到許多變數的影響,例如租金報酬率、貸款利率、貸款成數、租金成長率等,都會改變等值報酬率的數值。

比較的前提必須已經擁有購屋能力,也就是1) 存款金額足夠支付頭期款,2)未來收入足以繳納每月貸款。不具備這條件者,房子只能用租的沒有其他選項,唯有努力存錢,才有資格晉升有屋階級。

比較的方式以購屋每年所需的支出金額,扣除每年租金後,將剩下的金額拿去投資,過了一段期間後看投資淨值是否可以高過購屋的期末淨值就知道了。評估時間點可以設在房貸付清當年,那時購屋者的期末淨值就是該房屋當時的市價。

等值報酬率的計算邏輯,先將購屋所要支出的金額依年度列出,每年扣除需要支付的租金,剩下的就是選擇租屋每年度多出來的,這些金額可用於投資增值,每年度投入金額都不一樣。只要將可投資的現金流量列出來,最後一年的現金流量加上房屋的市價,將這些現金流量輸入Excel的IRR函數,計算出來的報酬率就是等值報酬率。

舉個例子說明,James家庭目前為租屋族,每月支付房租3萬1,250元,剛好房東有意出售該房屋,開價1,500萬元。跟銀行詢問貸款額度可以七成五,剛好James也足以支付房貸的頭期款375萬元,剩下1,125萬元以20年期本息平均貸款支付,貸款年利率1.88%,每年得繳交本息68萬71元。預估房子的稅金每年1萬5,000元,維修費用每年2萬元,James目前的邊際所得稅率為20%。這樣的條件下,James該選擇繼續租屋,還是將房子買下來划算呢?

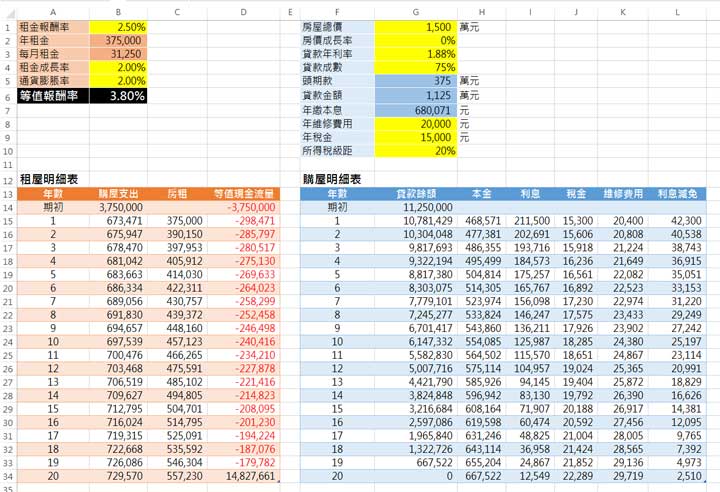

圖一是等值報酬率的試算表,由兩大部分所組成,一部分是淺藍色的「購屋明細表」及可變動參數(儲存格G1:G10)。另一部分是橙色表格「租屋明細表」,以及可變動參數(B1:B5)。

評估年數為20年,因為20年後貸款已經繳清,購屋的期末價值該棟房屋的市價。所以「購屋明細表」列出未來20年,購屋每年所要支付的金額,第一年得支出頭期款,每年還得支付房貸利息及本金,每年還得繳納房屋稅及支付房屋維護費用,這些都是購屋者所需承擔的成本。其中有一欄「利息」是可以扣抵所得稅,所以「利息減免」的欄位根據所得稅級距計算減免金額,所以是支出金額的減項。

「租屋明細表」的「購屋支出」欄位,加總就是購屋者每年的支出。因為要同條件比較,所以這金額交由租屋自由支配,「房租」欄位列出每年的租金隨著租金成長率(儲存格B4)調整後,預估得支出的金額。每年度「租屋明細表」跟「購屋支出」的差額就是「等值現金流量」。

「等值現金流量」的第1~19年,等於購屋支出減去房租的金額,但必須以負值表示,因為屬於現金流出。最後一年的現金流量假設回收金額為預估房屋20年後的市價。房價成長率為0%,代表房價1,500萬不漲也不跌。所以第20年的等值現金流量為1,482萬7,661元【=15000000+557230-729570】。等值現金流量負值代表投入金額,正值代表回收金額,可以看出1~19年都是資金投入,直到最後一年回收房屋市價。

等值報酬率(儲存格B6)只要將「等值現金流量」欄位的數值當IRR函數的參數即可,因為「租屋明細表」已經設定成表格,所以儲存格B6的公式可以書寫成【=IRR(租屋明細表[等值現金流量])】。以James為例的等值報酬率為3.8%,有了這數值就容易做決策了。除非James有能力每年獲得3.8%的報酬率,20年後的投資金額的期末價值才有機會等於房價。要我是James,我就會選擇購屋,除了可以擁有自己的房子之外,還可以獲得相當於3.8%的報酬。

圖一:等值報酬率試算表

試算表使用方式

試算表中的黃色儲存格都是可以自由更動的變數,使用者先填入要比較房屋的當時市價(儲存格G1=>1,500),以及該房屋的租金報酬率(儲存格B1 =>2.5%)。租金報酬率的計算方式:

租金報酬率 = 年租金/房屋市價

因為James每年支付37萬5,000元的租金,房屋市價為1,500萬元,所以該屋的租金報酬率為2.5% (=375000/15000000)。

接著填入房屋的可貸款成數(儲存格G4=>75%)、貸款利率(儲存格G3=>1.88%),以及年維修費用(儲存格G8=>20000)、年稅金(儲存格G9=>15000)、所得稅率(儲存格G10=>20%)等。年稅金及年維修費用預估都會以通貨膨脹率調整,所以通貨膨脹率也要填入適當數值(儲存格B5=>2%),這樣可以讓試算的結果更貼近現實。

填完購屋參數後,購屋明細表就會分門別類,列出每年需要支付的金額,同時「租屋明細表」的「購屋支出」欄位,也會列出每年購屋總支出金額,「租金」欄位會根據租金成長率(儲存格B4 =>2.0%)的數值,列出調整後的每年租金。「等值現金流量」欄位則會列出投資的現金流量。最後根據等值現金流量計算出等值報酬率為3.8%(儲存格B6=3.8%)。

變動參數的敏感度分析

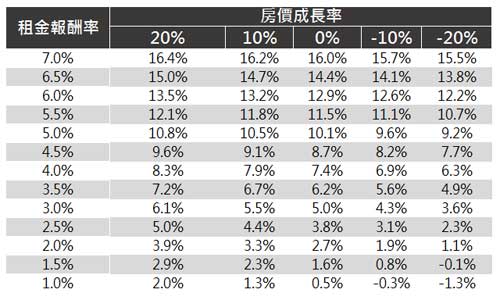

雖然每一個變數都會影響等值報酬率,但最大的變數還是租金報酬率以及房價成長率,圖二是不同的租金報酬率與房價成長率所做出來的等值報酬率,可以看出當租金報酬率愈高及房價成長率愈高,購屋愈划算。房價成長率為負值代表未來房價貶值,當然就有利於租屋。

圖二的最右邊欄位,也就是預估房價會跌20%,當房屋的租金報酬率為2.5%時,若是選擇租屋,也還得必須每年擁有2.3%的報酬率,20年後才能夠獲得跟購屋一樣的期末價值。所以,有了等值報酬率,購屋好或租屋好就很容易判斷了。

圖二:租金報酬率及房價成長率愈高,愈有利於購屋

房貸成數試算:https://www.cathaybk.com.tw/cathaybk/house-count-house.asp

Excel試算表下載

點擊下列Excel圖示可下載本文使用之試算表。

![]()