投資100萬 拿回10億元是暴利嗎

日期:2015-01-28

在《遠雄大巨蛋的合理利潤》文章貼出後,讓某些讀者誤認是在替遠雄說話。我必須澄清,遠雄大巨蛋的合約是否合法及合理,我沒有深入了解,當然也無從論述起。那篇文章並不是要談遠雄的獲利是合理或不合理,而是指出不合理的計算方式。

寫那篇文章的起因是看到媒體名嘴評論時,將遠雄未來才能拿到的獲利,用簡單的加法直接相加起來,然後認定這樣是暴利,對這樣的做法相當不以為然。我要強調的是貨幣具有時間價值,50年後才能拿到的錢,和1年就可以拿回的金額其價值相差很多,直接相加是不對的。應該用財務管理的資本預算方式評估,才是正確的做法。

我再舉一個極端的例子,就可以很清楚知道,將未來的金額直接相加,會產生多大的錯誤。下表是銀行貸款100萬,年利率10%的投資報酬率表,第一欄是貸款年數,第2欄為每月本息回收直接相加的總金額,第三欄是累積報酬率。

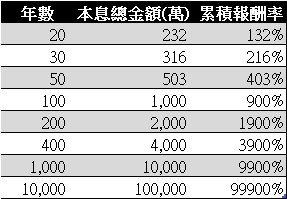

貸款的年利率其實就是銀行每年的報酬率,所以10%的貸款年利率,代表銀行每年只有10%的獲利。100萬貸款,年數若只有一年,本息拿回110萬,相信不會有人說暴利。即便貸款20年,本息拿回232萬,132%的投資報酬率,相信某些群體已經很不高興。若是50年,本息拿回503萬,投資報酬率高達403%,你會不會認為是暴利呢?如果認為是暴利,那麼等同認為10%的銀行貸款是暴利。其實為何會有這麼高的累積報酬率,主要原因是時間長達50年。如果是1萬年,拿出100萬,卻可拿回10億元,這是不是暴利,自己想一想。

注:以上的數字可以自行到第一銀行貸款網頁試算,試算結果的最後一列有本息總金額

這就是貨幣的時間價值,不同時間拿到的金額不可以相加的!我只是借遠雄大巨蛋這正熱的議題,提出對投資報酬率的正確算法,希望大家不要誤解。我個人相當支持柯市長的做法,一切以市民利益為主,對抗不法財團。但是如同柯市長所說“我並非反商,是反不公不義的奸商”。所以,就算是再討厭遠雄,也應該拿正確的數字來討論,才能吸引優良財團未來可以共同建設台北及台灣。