股價跟淨值毫無關係!

日期:2017-05-31

許多投資者都有一項迷思,看到股價低於淨值時,就認定股價被低估了。其實,股票價值由未來獲利決定,也是根據未來可流入的現金流量折成現值。而淨值只是企業的會計帳金額,代表企業所擁有資產的淨額,也就是企業規模的大小,但是跟股票價值並沒有直接關聯。

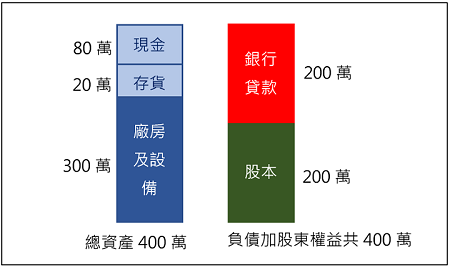

用一個簡單的例子來看就很清楚,詹姆士跟蜜雪兒兩人各出資100萬元,成立了一家專營上海點心的頂大峰餐廳,每股以10元發行,兩人各自擁有10萬股,所以總共發行了20萬股。除了股本以外又跟銀行貸款了200萬元,所以這家餐廳總共投入資金400萬元。裝潢及購買設備器具總共花了300萬,20萬購買食材,剩下的80萬元當周轉金使用。

頂大豐餐廳的資產負債表(如圖一),左邊總資產是描述經營餐廳所需資產的組合,右邊則是描述資金來源,總資產等於負債加上股東權益。經營這家餐廳總共需要400萬的資產,扣除200萬的銀行貸款,剩下的股東權益200萬就是屬於股東的淨額。所以說,股東權益的金額就是該餐廳的淨值,或者說屬於股東的帳上金額。總淨值為200萬或者每股淨值10元,指的僅僅是擁有這些裝潢、食材及週轉金的價值。

然而,經過一年的經營以後,扣除費用尚有獲利200萬元,而且預估未來經營狀況也是如此。於是兩位股東希望再開一家分店,增加營收及獲利,只是為了控管風險,希望可以透過外部的資金增資。詹姆士的朋友Peter知道以後,提議現金增資的200萬全部由他一人出資,因為詹姆士及蜜雪兒共出資200萬,所以Peter現金增資的200萬元,要求擁有20萬股,站在詹姆士或蜜雪兒的立場,願意接受這樣條件嗎?

不用頭殼想也知道不願意,可是Peter說得也沒錯,原始股本200萬,再增資200萬,增資部分當然佔有一半的股權。然而,資本市場的玩法不是這樣的,增資的價格是由企業價值來決定,並非根據股本計算。而企業價值是由市場決定,端視投資大眾願意出多少錢,由出最高價者得標。

這也說明企業的價值並不是從股本的角度來看,而是未來的現金流量決定。頂大峰餐廳估計一年可賺進200萬,而且預估未來每年均如此,光是前10年就可以替股東賺進2,000萬,還不含10年後的金額呢。如果將未來流入的現金折算成現在的價值,就可以使用永續年金的公式來計算:

企業價值 = 每年現金流入金額/要求報酬率

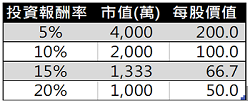

公式中的要求報酬率是投資者希望可獲得的報酬率,表一列出了在不同要求報酬率條件下,頂大峰餐廳的市值,如果投資者要求的報酬率為15%,那麼頂大峰的市值就是1,333萬元,相當於每股值66.7元。如果有投資願意只要5%的報酬率,那麼以4,000萬買入,就相當於每股200元。

至於要求報酬率該適用多少,則視未來獲利的風險程度而定。例如頂大峰只有營運一年,雖然這一年的獲利200萬,但不保證客戶的口味不會改變,或者因為大廚沒有入股,萬一被挖角就會失去競爭力。這種情況下投資者就會要求較高的投資報酬率當作風險溢酬,要求報酬率愈高,企業的價值就愈低。假若投資者要求每年20%的報酬率,那麼頂大峰只值1,000萬元。

假若頂大峰已經是家老店,其商譽及產品的競爭力都跟鼎泰豐一樣好,那麼同樣每年獲利200萬,投資者當然願意出更高價錢來取得這家餐廳,最後以4,000萬元成交,就代表投資者只要5%的投資報酬率就滿足了,這就是風險愈高要求的報酬率也會愈高的意涵。

表一:不同報酬率下之頂大豐餐廳現值

所以,Peter新增資的200萬可獲得多少股權,完全由頂大峰的價值而定,如果原始股東認為餐廳價值1,000萬,那就是每股值50元,所以增資的200萬可以擁有4萬股。如果Peter不認同這價值,那就找其他認同的新股東,萬一真沒人認同這價值,那就是必須降低增資股價,等同於認定餐廳的價值低於1,000萬。

從上面例子可以看出,股票的價值是由未來可流入的現金決定,跟淨值沒有關聯。企業若年年都有獲利,總資產就會一年比一年多,淨值也會愈來愈高。反過來說,若企業年年虧損,總資產就會愈來愈少,淨值也會愈來愈低。

假設一家企業目前淨值每股7元,但是卻是年年虧損,若沒有繼續增資,預估兩年後就會破產,所以目前股價只剩每股2.5元。很明顯的股價比淨值的一半還要少,這樣的股價當然不能算是低估。因為兩年後的淨值預估是零,現在有人願意用2.5元來交換,就已經算是很幸運了,怎會認為是低估呢!

又如頂大峰餐廳,剛成立時每股淨值只有10元,股價也是只有10元,因為未來實際會有多少獲利都沒人知道,一切都只是預估。當每年確定可以賺一個股本(200萬)時,這時候企業價值立即翻身,投資者願意買的股價就不再是10元淨值,而是遠遠的高於淨值。

即使不用永續年金的公式計算價值,也可以用回本年數來評估,也就是本益比的概念。如果投資者希望5年回本,本益比就是5倍,頂大豐每年賺一個股本10元,所以這家餐廳價值每股50元,也就是1,000萬的市值。這就好像中華電的股價都落在每股100元附近,因為中華電的本益比為20倍,而每年每股盈餘(EPS)都落在5元。同時,100元的股價也可以看成殖利率5%。所以,永續年金、本益比以及殖利率的方式來估算股價,都只跟獲利相關,無關淨值多寡。

股價低於淨值時,只是市場反應未來淨值的落點而已,不要再以為是股價低估。當然,股價高於淨值時,也不代表股價高估,股價是否高低估,是由未來的獲利決定,跟淨值毫無關係的!

圖一:頂大峰資產負債表