套利機會處處可見

日期:2017-12-02

投資市場到處都充滿了套利的機會,只是一般投資者沒發現而已。套利在投資學的定義是不用拿出任何資金,可以有無風險的獲利。真的嗎?市場上真的有很多套利的機會嗎?是的,只要相同投資商品在不同交易市場發生價差,就有套利機會,先發現的人先拿走,被拿走後就沒份了。

最明顯的例子是台積電股票,除了在台灣證券交易所交易之外,也在美國發行ADR,兩者本質上都是台積電股票,理論上兩邊市場交易的股價應該一樣,但ADR及台股是分開交易,且有時差問題,價格當然會出現偏離,就會出現套利機會。當台積電ADR價格低於台灣交易所價格,就放空台灣台積電,同時美國買入ADR,然後申請ADR轉換至現券還清放空部位。MoneyDJ理財網還有ADR套利網頁提供散戶參考呢。

只是套利機會不會持續很久,發現後就得比其他投資者快一步。早期在電腦尚未普及化,資訊也沒有現在這麼發達時,個體套利的機會比較多。然而目前幾乎都是大型券商的天下,畢竟交易需要成本的,券商自己不用手續費,又隨時使用電腦監看,發現立即下單,永遠比一般個體快一步。

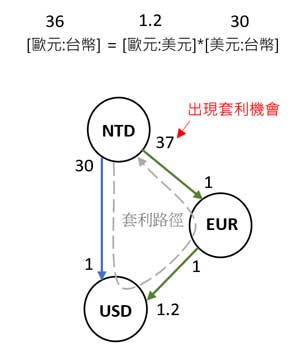

外匯市場上也是套利機會一大堆,貨幣的兌換隨時各別獨立進行,只要某些匯率出現不對等,就會出現套利機會。就以美元對歐元、美元對台幣、歐元對台幣這三種匯率來說,一定存在下列等式:

[歐元:台幣] = [歐元:美元]*[美元:台幣]

因為台幣換成美元,可以直接用台幣換美元(圖一藍色路徑),或者間接先換歐元再換成美元(圖一綠色路徑),不管用那一個路徑,相同台幣換到的美元都應該一樣,否則就會出現套利機會。

假設某一時間點,美元跟台幣的匯率是1:30,歐元對美元為1:1.2,那麼歐元對台幣的匯率一定得是1:36 (30x1.2)。如果歐元對台幣匯率發現是1:37元,套利機會就出現了。套利者使用圖一的套利路徑,跟銀行借出30萬台幣,直接以1:30匯率換到1萬美元,然後用歐元對美元匯率1:1.2,換成8,333.33歐元,再用1:37歐元對台幣匯率換回30萬8,333元台幣,30萬元台幣還給銀行,剩下的8,333元台幣直接落袋,沒有任何風險,交易是立即的利息可以忽略不計。這樣的交易是賣台幣買美元、賣美元買歐元、以及賣歐元買台幣,每一次套利交易都使得台幣對美元貶值以及台幣對歐元升值,迫使匯率符合上述等式。

圖一:台幣直接及間接對換美元

從上面範例可以理解,台幣若要換成美元,不論直接換美元或是透過其他貨幣轉換,所得到的美元都是一樣的。就好似國外的基金通常都提供多種貨幣計價,例如投資美國股票基金,分為美元計價以及歐元計價,但不管何種貨幣計價,基金公司收到投資者的款項之後,都得換成美元投資,因為基金的資產是以美元持有。

國內投資者選擇美元計價,基金公司直接使用美元投資。要是選擇歐元計價,基金公司收到歐元後,還是得換成美元才能投資,畢竟資產是以美元持有。這也說明,哪種貨幣計價不重要,因為兩者路徑換到的美元都一樣,最重要的是資產貨幣。也就是說,當台幣對美元升值時,投資持有美元資產的基金確實比較有利,至於用那一種貨幣計價的類股,最後結果通通一樣。

另外,同樣風險的投資商品,報酬就必須是一樣,否則也會出現套利機會。例如曾經境外公司在台販售的一檔美元債券型基金,號稱能有12%收益,而且由美國政府保證收益。這項商品一定有問題,因為有套利的機會,美國政府保證收益的投資等於沒有風險,那麼報酬率就該跟定存利率一樣,可是當時的定存利率只有4%。如果投資者了解套利只有價格失衡才出現,且很快就會消失,市場上不可能販售具有套利機會的商品,就不會受騙了。

一個無風險商品提供一年12%報酬率,而美元房屋貸款年利率只有6%,投資者以6%借出1萬美元,拿去投資12%報酬率商品,期末可獲得本利和1萬1,200美元,還掉借款本金1萬美元以及利息600美元,還剩下6,00美元的獲利。投資者不需要拿出一塊錢,就可擁有600美元的無風險獲利,這不是套利,甚麼才是套利。

如果這基金真的如業務所說,根本不需要宣傳就有一大堆人搶著買,哪需要勞師動眾費那麼大力氣推廣至台灣。從另一個角度去思考,如果基金發行機構可以創造出12%無風險報酬,而當時美元貸款利率只有6%,那基金自己套利就好,又何須出來販售,賺這辛苦錢。

衍生性商品以及連結標的價格是相互關聯的,兩者也是分開交易,當然也會出現套利的機會。例如台積電期貨(CDF)理論價會根據現貨價而變動,而且兩者都分開交易,所以兩邊價格是各自浮動。但不管如何變動,期貨的價格一定只會比現貨價格多一點,公式如下:

期貨價=現貨價*ert,r為無風險利率,t為時間。

例如2017/11/10台積電現貨收盤價240.5,那麼期貨理論價為 240.51,幾乎等於現貨價。所以台積電2017各個月份的期貨價格都落在241.5,只有2018年6月份價格為240(如圖二)。雖然沒有跟理論價完全一致,因為偏離不夠多,若執行套利尚不足以支付交易成本。但是可以確定,即便當時台積電現股有很大機會會飆至250.0元以上,期貨價格還是只會盯著現貨價格,不會出現爆走現象。

圖二:台積電期貨價不會偏離現貨價過多

當台積電現貨價為240.5元時,要是12月的期貨卻出現250.5元的價格,當中有10元價差,套利機會就出現了。套利者只要以250.5元賣出一口12月期貨,同時以每股240.5元買入台積電股票一張,然後甚麼事都不用做,等到12月期貨到期時再以現貨履約即可,11月每股以240.5元買入,12月250.5元賣出,每股10元的獲利打從交易開始就被鎖住,所以完全沒有風險,一個月獲利4.16%,當然會吸引大批套利者進場,買現貨賣期貨的結果,自動迫使台積電的期貨價格回歸理論價。

簡單說,市場上交易大部分時間都會停留在理論價格,沒有套利機會,只有一時價格失衡才會出現套利機會,套利者就立即出現,迫使價格回歸理論價。所以套利機會可以說無所不在,當機會來臨時就要把握,否則瞬間就消失。