揭開權益變動表密碼

日期:2018-01-03

投資股票通常最關心每股盈餘(EPS)、月營收以及股東權益報酬率,但除了這些之外,還有很多也需要關注。財報不能只關心綜合損益表以及資產負債表,還有權益變動表以及現金流量表才能完整表達一家企業的財務。然而權益變動表卻很少人聞問,但應該是股東最關心的報表,因為表中的每一項數字都跟股東權益息息相關。

補足損益表沒說的事 與投資人權益息息相關

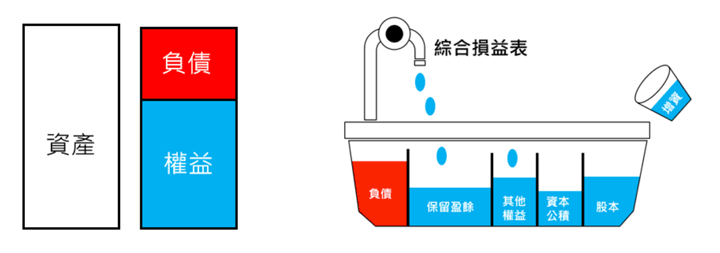

想要弄懂權益變動表,就得先了解綜合損益表以及資產負債表之間的關係,再看權益變動表在當中扮演的角色。圖一左邊是資產負債表,資產包含了所有企業經營的資源,右邊的負債及權益則敘述資金來源,扣除掉負債部分當然就是業主所擁有的權益,又稱為淨值(Book Value)。其實,資產負債表的資金來源也可以看成是一個浴缸,而綜合損益表又可看成是水龍頭,將營運淨利挹注進來。當期淨利注入愈多,業主權益就會愈多,若當期是虧損就會讓業主權益減少,所以圖一浴缸藍色的水就代表著權益。

然而綜合損益表只包含了營運相關的交易,還有許多非關營運的事件如增資、減資、配息、配股、可轉債轉換等,也會影響到權益,而權益變動表主要補足損益表之外的權益變動,當中又隱藏了許多經營者不希望投資者知道的訊息。

圖一:資產負債表及權益變動表的關聯

權益變動表是以雙向表的方式呈現,每一列均代表一個影響權益的事件,每一欄則是權益的會計子科目,每一事件可能變動多個會計科目,而每一個會計科目也會受到多個事件影響,所以使用雙向表來表達最清楚不過了。如同其他報表,權益變動表也會列出當年度以及去前同期的資料,方便投資者比較。

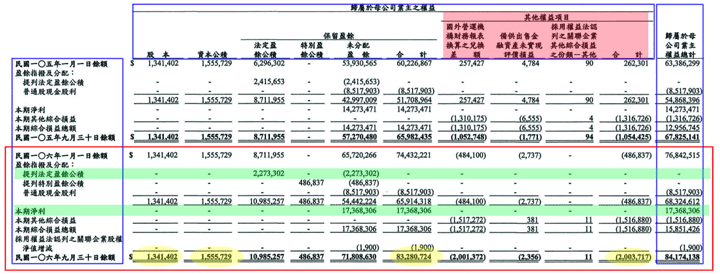

首先看股市模範生大立光(3008)的權益變動表是什麼樣子(圖二),紅色方框內是106年度第1季至第3季的權益變化,上方則是105年度同期間的變化。左邊藍色方框是影響權益變動的事件,上方藍色方框則是權益的會計科目,分為主要會計科目及其他權益項目(紅色底)兩大類,欄列交叉點就是該事件所影響的會計科目,而最右邊欄位(藍色框)則是每一事件對整體權益的合計。106年初至第3季為止,大立光的權益變動事件只有提列法定盈餘公積、提列特別盈餘公積、配發普通股股利、本期淨利、本期其他綜合損益以及採用權益法認列之關聯企業股權淨值增減等共六項。

提列法定盈餘公積這個事件(淺綠色底),從未分配盈餘會計科目挪出了22億7,330萬元至法定盈餘公積科目,只是從一個科目移轉至另一個科目,所以最右邊欄位的權益合計為0,代表對整體權益沒有影響。而本期淨利(淺綠色底)讓未分配盈餘增加了173億6,831萬元,而且只有影響這個科目,所以權益合計增加了173億6,831萬元。也就是說,最右邊的權益合計欄位為0就代表內部互相移轉,實際每有影響到業主權益,投資者所關心是那些會造成總權益變動的事件。

所以第3季大立光的年初股東權益為768億4,252萬元,本期淨利173億6,831萬元,配發現金股利85億1,790萬元,綜合損益虧損15億1,688萬元,以及權益法認列之股權增減190萬元,期末總結增加至841億7,414萬元。這樣的權益變動顯示出權益的增加主要來自本期淨利,只有些微的其他權益變動。

圖二:大立光(3008)106年第三季合併權益變動表

股本與資本公積的變動 將牽動每股盈餘增減

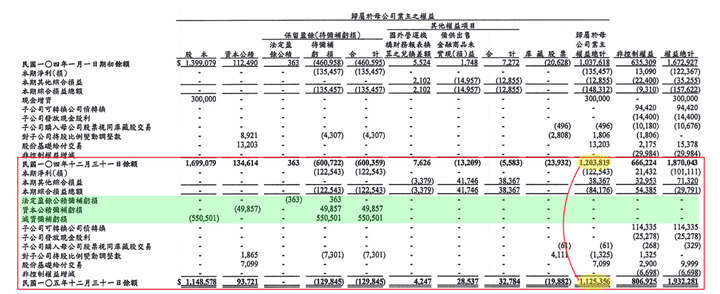

權益變動也包括股本的變動,分別列在股本及資本公積兩個會計科目,而股本變化牽連了每股盈餘,投資者當然得知道才行。以圖三的上曜建設(1316)為例,105年第4季合併權益變動表,期初的待彌補虧損高達6億元,而股本也只不過約17億元,所以當年減資5億5千萬元,以及透過資本公積撥補約5千萬元,看起來虧損是補回來了,可惜105年還是虧損了1億2,254萬元,造成期末的待彌補虧損又多了1億2,985萬元。

雖然減資及資本公積彌補虧損了將近6億元,可是總權益並沒有減少,因為股本及資本公積雖然少了6億,但是用來填補待彌補虧損,所以待彌補虧損的負值也少了6億元。減資對資產沒有減少,總權益也沒有減少,唯一有變化就是股本變少了。

圖三上曜建設(1316)105年第4季合併權益變動表:

另外,本期淨利是已實現的損益,會影響每股盈餘,而其他綜合損益卻是尚未實現的損益,沒有計入當期的每股盈餘。其中國外營運機構財務報表換算之兌換差額是隨著匯率上下波動,不會有累積效用。但是備供出售及權益法之其他綜合損益就不同了,在權益變動表上記錄著長期累積的結餘,等公司真正實現這些利益或虧損時,就會對當期EPS產生重大影響。

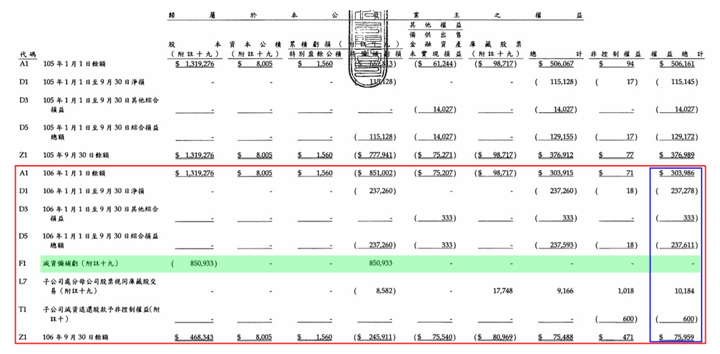

看看圖四的東華合纖在106年度第3季合併權益表,權益總計只不過7,596萬元,可是備供出售的金融資產累計也高達7,554萬元,雖然將來處分這些股票時,並不會造成總權益減少,但卻會讓當期的本期淨利少了7,554萬元,以股數共4,683萬股計算,EPS每股就減少了1.61元(=7554/4683)。

東華合纖期初股本還有13億1,928萬元,可是待彌補虧損也高達8億5,100萬元,106年減資8億5,093萬元,總損益不變。雖然經營階層利用減資使得待彌補虧損幾乎不見,可是該年度的淨損高達2億3,726萬元,使得待彌補虧損又回升至2億4,591萬元。總權益只剩不到1億元,再繼續虧損下去就沒了。除非公司可以改善營運狀況,否則再增資也是會虧掉的。

圖四:東華合纖(1418)106年度第3季合併權益表

簡單說,權益變動表透露出許多跟股東息息相關的訊息,若想要真正了解經營階層的意圖,就得好好解讀權益變動表。畢竟權益指的是股東權益,也是股東最關心的部位。權益變動表可以讓投資者清楚了解,除了損益表之外,還有哪些事件影響到總權益的變動。