報酬率決定了複利的威力

日期:2015-07-02

複利可以讓資產爆炸性的成長,但並不是光有複利效果就可以,還必須仰賴投資報酬率這個關鍵角色,資產才會如雪球般的愈滾愈大。若是只有複利的效果,但投資報酬率卻只有一點點,最後的結果有可能比單利還要慘。所以不要只是一昧的追求複利,更重要的是找到可以創造高報酬率的投資標的及方法才是上策。

報酬率才是重點

例如兩項投資案,期初投入金額都是100萬,一個投入1.5%的銀行定存,且每年均將利息再投入本金,所以適用複利計算,10年後的本利和只有116.05萬【=100*(1+1.5%)^10】。另一個則投入年化報酬率12%的股票型基金,若每年12萬的獲利均提出不再投入,本金一直維持100萬元,這就屬於單利投資。10年後總獲利為120萬,加上本金總共220萬元【=100*(1+12%*10)】。10年後,投報率12%的單利比1.5%的複利,期末淨值多了將近一倍。

複利的公式如下: 期末淨值 = 期初投入x (1 + 投資報酬率)年數

單利的公式如下:期末淨值 = 期初投入x (1 + 投資報酬率x年數)

複利加速成長

上述例子告訴投資者,重點應該擺在投資報酬率。那麼,複利是不是不重要了。不,複利是加速器,沒有複利空有報酬率也是徒然。在報酬率一樣的情況下,單利及複利的結果可是天差地遠,報酬率愈大差距就愈多。

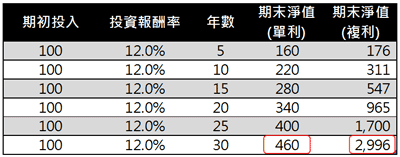

例如兩項投入,投入金額都是100萬元,投資報酬率也都一樣12%。30年後,單利的期末淨值只有460萬,而複利的期末淨值卻高達2,996萬,兩者差距甚大。下表是不同投資年數,單利及複利投資方式的結果。很明顯可以看出,擁有高報酬率還不夠,還得加上複利及時間,才能讓資產以爆炸力成長。

差之毫釐,失之千里

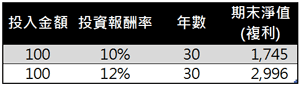

複利會讓資產快速成長,投資報酬率只要一點點的差距,期末資產就會產生巨大影響。例如兩項投資,金額都是100萬,分別投資於10%及12%投資報酬率商品。雖然兩項只差距2%投報率,30年後的期末淨值,10%投報率為1,745萬,而12%投報率則高達2,996萬,相差快一倍之多。

正確計算投資報酬率

報酬率既然那麼重要,就得正確的計算才知道投資標的是否符合需求,否則用不正確的方法計算,就有可能誤判投資標的,最後必然無法達成理財目標。然而,報酬率的計算可不是想像的那麼容易,一般投資者均習慣使用累積報酬率,對年化報酬率比較陌生。其實只要善用Excel財務函數,很容易精準地獲得所要的答案。

定期定額投資

就以定期定額投資來說吧,每個月定期扣款1萬元投入基金,10年後的銀行對帳單上顯示淨值為185萬,因為總投入金額為120萬,所以對帳單上的投資報酬率為54.2%,很自然的年化報酬率會誤以為平均5.42%。

可是這樣算出來的累積報酬率,並沒有考慮時間因素,不同期間所投入的金額不可以直接相加,10年總共投入的120萬,是每月投入1萬元的加總。然而第一年的1萬元已經投入了10年,而最後一年的1萬元只有投入1年期間,所得到的獲利是不一樣,當然不可以直接跟相加,年化報酬率更不能用累積報酬率直接除上年數。

正確的算法可以使用Excel的RATE函數來計算,公式如下:【=RATE(月數, -每月投入金額, 0, 期末淨值)*12】,所以上述定期定額投資的年化報酬率為8.2%【=RATE(120, -10000,0,1850000)*12】。

單筆投資

單筆投資雖然資金投入只有一筆,沒有投入金額時間差的問題,年化報酬率也不可以直接以累積報酬率直接除上年數。例如單筆投入10萬元於股票型基金,10年後對帳單上的投資淨值為21萬3,240。哇,才投資10萬元,卻賺了11萬3,240元,累積報酬率為113%,看起來投報率每年平均11.3%。

這樣計算也是錯誤的,每一年的獲利並沒有拿回來,經過了10年的期間,所以累積報酬率113%是以複利成長的結果,所以年化報酬率必須以複利計算才正確。同樣可以使用Excel的RATE函數來計算,只是輸入參數有些不同,公式如下:

=RATE(年數, 0, -期初投入金額, 期末淨值)

以上述公式計算,這項基金的年化報酬率只有7.87%【=RATE(10,0,-100000,213240)】,並沒有直覺中的11.3%那麼大。

適用所有投資項目

單筆投入以及定期定額的年化報酬率計算公式整理如下表:

| 投資方式 | 期間 | 公式 |

| 單筆 | 月 | =RATE(月數, 0, -期初投入金額, 期末淨值)*12 |

| 單筆 | 年 | =RATE(年數, 0, -期初投入金額, 期末淨值) |

| 定期定額 | 月 | =RATE(月數, -每月投入金額, 0, 期末淨值, 0或1)*12 |

| 定期定額 | 年 | =RATE(年數, -每年投入金額, 0, 期末淨值, 0或1) |

上表中定期定額的投資方式,最後一個參數多了0或1的選擇,若每期投入金額為期初投入就填1,期末投入就填0,預設值為期末投入0。若是期末投入,這項參數也可以省略。「期間」欄位代表多久複利一次,如果一期為一個月,就是每月複利一次,如果一期為一年,就是一年複利一次。定期定額若是每月為一期,那麼算出來就是每月複利一次的結果。

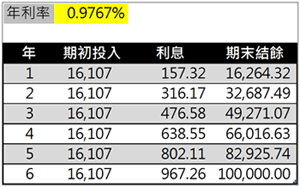

上表公式不僅用於基金投資,也適用任何投資項目,只要單筆投資或定期定額都通用,唯一的限制為每一期投資金額均必須一樣。例如郵局六年期吉利保險,26歲女生10萬元保額,年繳1萬6,107元。因為每一期都得繳,而且每年繳的金額也一樣,所以跟基金定期定額投資沒有兩樣,唯一不同的是保險費於簽約後立即就得繳,屬於期初投入,那麼RATE的最後一個參數必須設定為1才行。

這樣算起來的年利率為0.9767%【=RATE(6, -16107,0,100000,1)】,是否正確驗算一下就知道了。下表列出了每一年投資明細,每年的利息是當年新投入金額加上去年結餘,再乘上年利率。每年的期末結餘則是去年期末結餘加上當年所產生的利息,算出來的結果到了第六年的期末,剛好領回10萬元,也就是這張保單除了保障之外,還提供了相當年利率0.9767%的定存。

高報酬伴隨高風險報酬率既然那麼重要,計算方式就要正確,否則誤判投資標的,結果必然會不如預期。但也要特別提醒投資者,不可一昧追求高投報率而忽略了風險,報酬率跟風險是一體兩面,報酬率愈高風險就愈大,必須善用資產配置調配出自己可承受風險的組合,這樣才可能順利達成財務自由的目標。