看懂權益變動表 避開地雷股

日期:2017-03-01

想要避開地雷股,就不能不細看權益變動表!一般投資者在閱讀財報時都較偏好損益表,尤其是每股盈餘(EPS),卻對股東的權益變動漠不關心。沒錯,投資股票獲利才是重點,但是也得要學會察覺陷阱,否則誤踩地雷的機會就增加了。其實,許多詭異的交易都暗藏在這張表中,唯有徹底了解才有辦法避開。

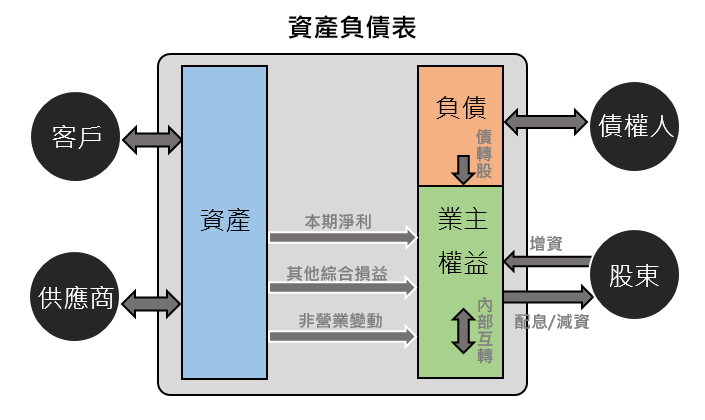

看懂權益變動表之前,先複習一下股東權益。資產負債表的資產等於負債加上業主權益(如圖一),左邊資產描述企業經營所需要的資源,而右邊的負債及業主權益敘述這些資源的權益歸屬,也就是這些資產的資金來源,看看有多少部位是借貸而來,有多少部位歸業主所擁有。

而權益變動表敘述該會計期間的權益變動情形,從圖一可以看出,業主權益的變動除了來自損益表的本期淨利及其他綜合損益,也可能來自股東的增資、減資以及配息,甚至債權人透過債轉股也可以影響業主權益,所以業主權益真是千變萬化且來自四面八方。

光看業主權益總額的變化沒有太多意義,例如一家企業的業主權益從期初的100億元增加到期末的120億元,該期的業主權益增加了20億元。光看這樣的結果無法判斷好壞,雖然增加了20億元,但並不一定來自營運的獲利,也有可能是透過增資或可轉換公司債所轉換股本的增加,這些資訊其他報表看不出來,唯有透過權益變動表才能看出這些變動明細。

圖一:資產負債表中的業主權益變動因素非常多

母公司的業主權益分為股本、資本公積、保留盈餘、其他權益以及庫藏股等會計科目,合併財報則又多了一項非控制權益。業主權益是各個科目的總和,也就是股東所投入資金的總額。每一個會計科目都有其用途不得任意挪用,不同科目之間互轉必須符合政府制定法規才行。

權益變動表觀察的重點是那些事件會改變業主權益,以及變動了那些會計科目。首先,損益表的本期淨利及其他綜合損益都會入到權益變動表中,這是企業營運的總結,本期淨利屬於已實現損益,所以加總至保留盈餘,而其他綜合損益則是未實現損益,被歸類至「其他損益」的科目當中。保留盈餘不會有太多問題,但其他損益就大有文章。

其他權益又分為「國外營運機構財務報表換算之匯兌差額」及「備供出售金融商品未實現損益」,最容易藏汙納垢的地方通常都是備供出售未實現損益這科目,簡單說就是持有備供出售股票在帳面上的獲利或虧損,因為持有股票尚未賣出,所以僅用市值列出來讓投資者參考。待將來賣出時才會將損益認列至本期淨利中,那時才會影響每股盈餘及股價。簡單說,本期淨利是明確告訴投資者有多少損益已確定發生,而其他綜合損益則只是提醒投資者可能發生的損益。雖然說綜合損益表也有列出其他綜合損益,但是只有當期會計期間的金額,累計金額則必須看權益變動表才知道。

例如潤泰全球(2915)在105年度前3季合併財報,權益變動表中的備供出售金融資產未實現損益獲利5億7,245萬元,可是期末累積帳上虧損卻高達184億5,487萬元。若只是看前3季的損益表,還以為操作的還不錯呢!再看看權益變動表就知道大事不妙了。這家公司的權益總額不過只有357億9,907萬元,股本94億1,434萬元,可是累積虧損卻高達184億5,487萬元,近有兩個股本之多。

再看看福懋興業(1434),同樣是105年度前3季合併財報,權益變動表中的備供出售金融商品,累積獲利為292億3,254萬元,權益總額620億8,200萬元,股本168億4,665萬元,未實現利益將近293億,接近兩個股本之多,可想而知將來獲利實現時,每股盈餘會增加多少。

另外,雖然權益變動表的保留盈餘敘述企業經營獲利的累積,但並不是保留盈餘為正值就代表累積獲利。資本公積也可以用來彌補虧損。當企業出現累積虧損,就有可能造成保留盈餘負值,但若是資本公積尚有餘額,就可以用資本公積來彌補虧損,讓保留盈餘從負轉正,這種以東牆補西牆的方式美化財報,蒙蔽投資者眼光。這些變動都會出現在權益變動表上,只要眼尖一點不難看出端倪。

股本的增減也很有學問,增資會讓股本增加,溢價部分列在資本公積的帳上,減資當然也會造成股本減少,這部分比較不容易蒙蔽。但股本變動不是只有增減資,還可以透過可轉讓公司債及可轉讓特別股轉換來的,這些資訊在權益變動表上也可以看得一清二楚。

例如樂陞科技(3662)在105年第2季合併財報中,現金增資了2億1,000萬元,從可轉換公司債轉換了670萬元股本,相當於轉換了670張的股票。不僅如此,104年整年度又現金增資680萬元,可轉換公司債轉換了2,261萬元股本,也就是2,261張股票。這些數字都在權益變動表中表露無遺,只要稍加注意就會發現這家公司在權益方面操作過多,這就是一個警訊。

專注本業的企業,除了法定提撥以及本期淨利之外,不會有太多雜七雜八的事會影響業主權益。就以股王大立光為例,105年前3季的權益變動表,只有提列法定盈餘、配發現金股利以及綜合損益這三項,整個權益變動表非常乾淨。再看看資產規模最大的鴻海(2317),權益變動事件也只不過比大立光多了「股份基礎給付」及「非控制權益增減」兩項。這兩家都是非常專注本業的企業,規模也比樂陞大太多了,可是權益變動表中的項目卻是相當簡潔。

當然,權益變動表不是首要觀察的報表,只是常常被投資者忽略,然而因為當中暗藏著許多密碼,提醒投資者得要多加注意的地方。一般說來,愈專注自己本業的企業,除了經營的損益之外,不太會去玩弄股權,所以權益變動表就會非常乾淨。反過來,權益變動若是洋洋灑灑一大堆,就得睜大自己的眼睛,好好瞧瞧看是玩啥把戲,才能夠有效的避掉地雷股。

本文刊登於Smart智富月刊223期52頁(2017 3月)